Por Caridad Vela

Finalmente está sucediendo. Ya no hay techo a las utilidades de los trabajadores. Con los últimos cambios efectuados a la legislación ecuatoriana las aguas paulatinamente vuelven a su cauce y vemos nuevamente la oportunidad de invertir las utilidades en comprar vivienda.

Ese famoso 15% que todos recibimos es un monto variable y depende estrictamente del desempeño que cada sector económico haya tenido durante el año anterior, del esfuerzo de sus empleados, de la correcta visión y planificación de sus ejecutivos, y de las afectaciones que ciertas variables pudieron haber tenido en cada actividad productiva durante ese período.

En mayor o menor cuantía, una gran parte de ecuatorianos recibirá alguna cantidad de dinero que irá directamente a sus bolsillos. Esta es una posibilidad casi segura, pero implica un valor incierto, y por ello probablemente su uso no está comprometido ni atado a deudas pendientes.

¿Qué hacer con ese dinero? Las opciones de inversión son enormes, y las de riesgo también. Las tasas de interés que el sistema financiero paga por depósitos a plazo representan una inversión muy segura, pero ofrecen un rendimiento limitado. Empezar un negocio propio es otra opción que muchos consideran, pero la rentabilidad, sobre todo en los primeros años, es incierta y de alto riesgo.

Así las cosas, la respuesta obvia es invertir ese dinero en bienes raíces. Puede ser su primera vivienda, con lo cual dejará de pagar arriendo; o la vivienda de vacaciones que su familia reclama; o tal vez la oficina en la que desarrollará su actividad económica. Si sus finanzas personales le permiten invertir sus excedentes de liquidez, hacerlo en inmuebles le proporcionará rendimientos de entre el 8% y el 12% anuales sobre el capital, además de la seguridad de que, sea cual fuere la situación del país, a este patrimonio no se lo lleva el viento. Sea cual fuere su decisión, serán muy pocos los casos en los que el valor recibido por utilidades cubra el costo de su inmueble al 100%, pero para la porción faltante hay disponibilidad de crédito hipotecario en instituciones financieras públicas y privadas.

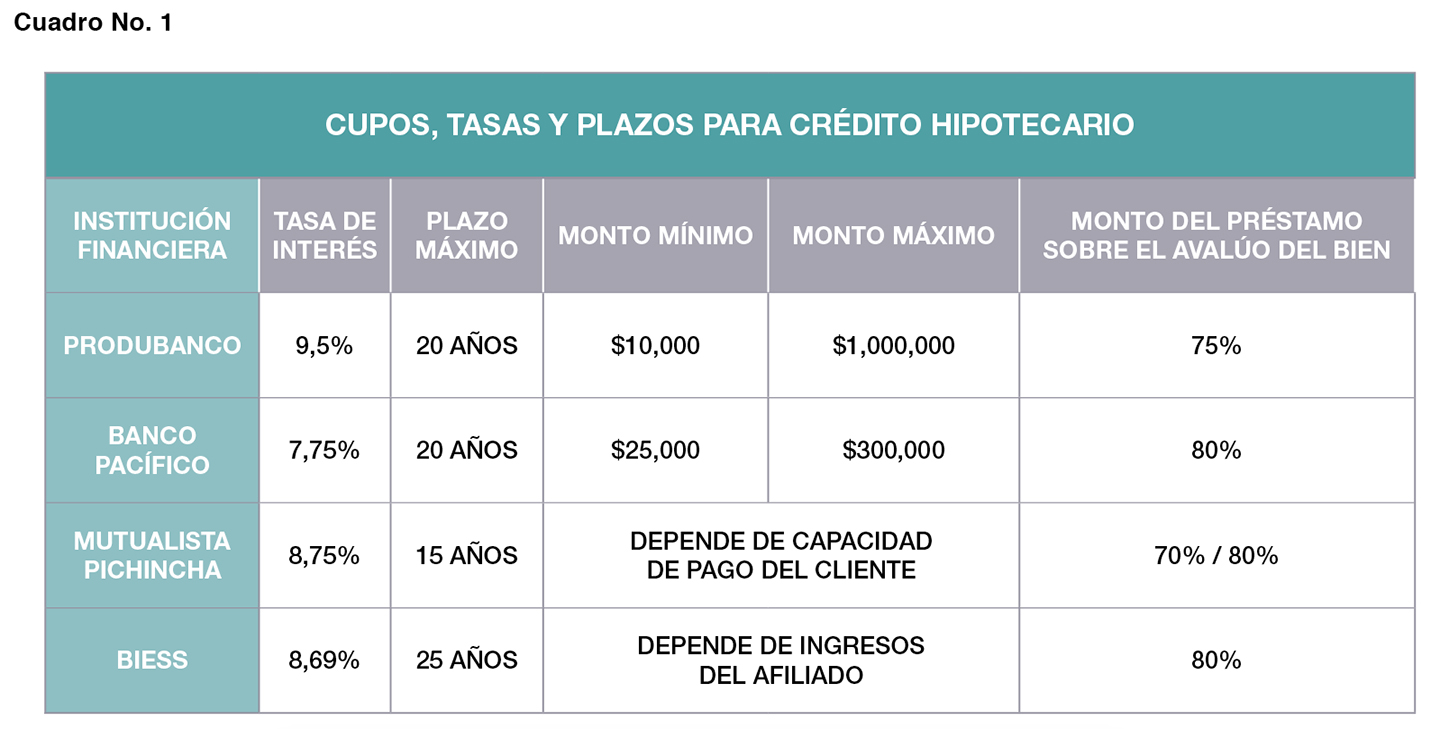

Las alentadoras noticias que se dieron a conocer en la última Feria de Vivienda MI CASA CLAVE, dan cuenta de que las mutualistas, al igual que los bancos públicos y privados, redujeron sus tasas de interés e incrementaron los plazos para créditos hipotecarios. En el cuadro a continuación está el resumen de las condiciones que aplican para compra de vivienda, condiciones que muy probablemente permitirán que este año su inversión en vivienda, oficina o local comercial, sea viable.

Aprovechando estas condiciones favorables, la primera decisión que deberá tomar, después de definir el lugar en dónde quiere vivir, es cuánto de sus ingresos por concepto de utilidades destinará a esta compra, porque recuerde que, dependiendo del costo total del inmueble, usted tendrá que aportar cierto porcentaje de sus ahorros para pagar la cuota de entrada (ver columna monto del préstamo sobre avalúo del bien en el cuadro No. 1).

Si está interesado en comprar en un proyecto que se está comercializando “en planos”, eso quiere decir que la entrega del bien se hará entre 18 y 24 meses más tarde. Ese tiempo que dura la etapa de construcción es el tiempo que usted tendrá de plazo para pagar entre el 20% y el 30% que exigirá el banco de su elección, que, cuando el inmueble esté listo para entrega, financiará el 70% u 80% a través de un crédito hipotecario.

Pero hay otra situación. El análisis lógico es que si usted está recibiendo utilidades, es porque su trabajo es a tiempo completo y tiene al menos un año de estabilidad laboral. Si además en épocas anteriores usted ha hecho aportes al Iess de por lo menos 24 meses en total, la gran noticia es que si la vivienda que pretende comprar cuesta hasta $100.000 no necesita financiar ningún porcentaje para la cuota de entrada. ¿Por qué? Porque el Biess financia el 100% del valor del inmueble que cuesta hasta $100.000. Todo dependerá del valor de sus aportes para que el Biess determine la cantidad que podrá prestarle.

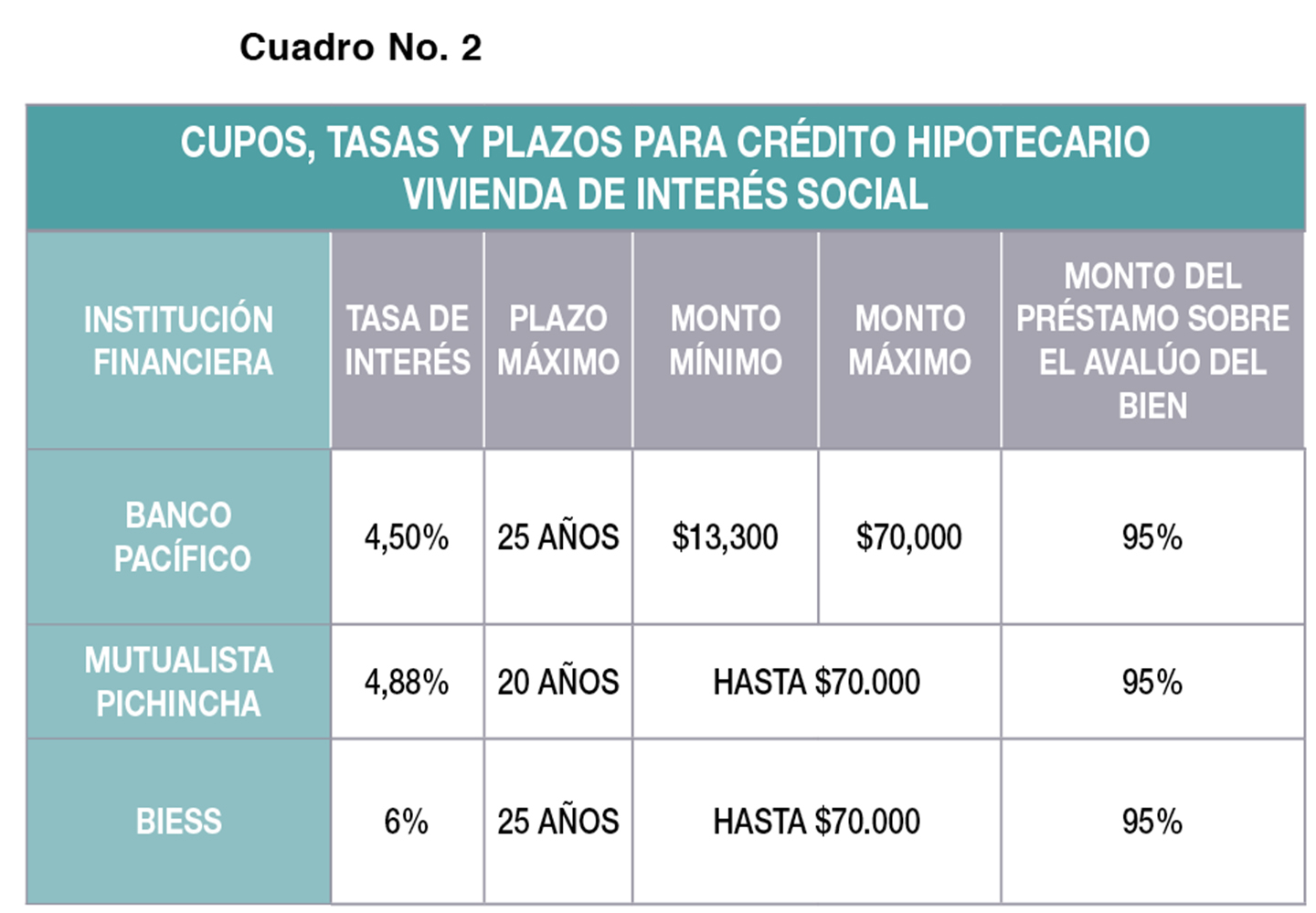

VIVIENDA DE INTERÉS SOCIAL

Además de las positivas noticias que hemos revisado, las políticas implementadas por el Gobierno Nacional están seriamente comprometidas en reducir el déficit de vivienda que afecta al sector más vulnerable de la población. En este sentido, y en base a una subvención en la tasa de interés, se promocionan facilidades para financiar la compra de vivienda de interés social, es decir, aquella que cuesta hasta $70.000.

La información que se refleja en el Cuadro No. 2 se refiere exclusivamente a las instituciones financieras que estuvieron presentes en la Feria y que participan de este plan.

En el caso de vivienda de interés social el porcentaje que deberá pagar de fondos propios es el 5%, y es donde el dinero que recibirá por utilidades encuentra razón, pero recuerde, debe ser su primera y única vivienda.

Aterricemos este concepto con un ejemplo y cifras reales. Supongamos que el año 2017 fue próspero para la empresa en la que trabaja y usted recibe $3.000 por concepto de utilidades. Si la vivienda que quiere comprar cuesta $60.000 estas instituciones financieras le financian el 95% de ese valor, es decir, $57.000, y le correspondería pagar de entrada $3.000. Listo. ¿Empieza ya a visualizar su futuro con vivienda propia?

Según palabras de los representantes de los bancos más importantes, este año hay más recursos disponibles para crédito hipotecario con tasas y plazos muy competitivos. Por ello, la conclusión propia de este reportaje es que no hay mejor momento para dejar de pagar arriendo y comprar casa propia, o invertir sus excedentes de liquidez en inmuebles.