Por Caridad Vela

Después de algunos años en los que el sector inmobiliario reflejó con claridad la desaceleración económica del país, hoy los indicadores empiezan a alinearse en dirección positiva. El primer trimestre de 2026 cambia la narrativa de crisis y la reemplaza por una de recuperación.

No es un boom, pero sí es un punto de inflexión que tiene como protagonista al crecimiento del crédito por parte de las instituciones financieras públicas y privadas para todos los segmentos, resaltando que para compra de vivienda están creciendo las colocaciones, gracias a que han bajado las tasas y se han ampliado los plazos.

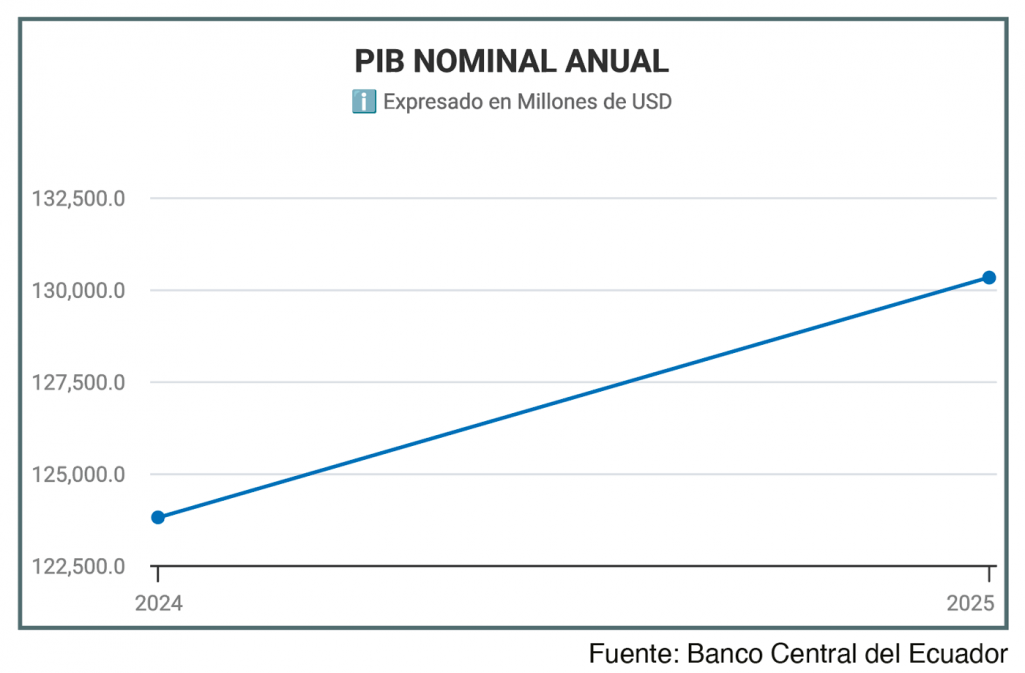

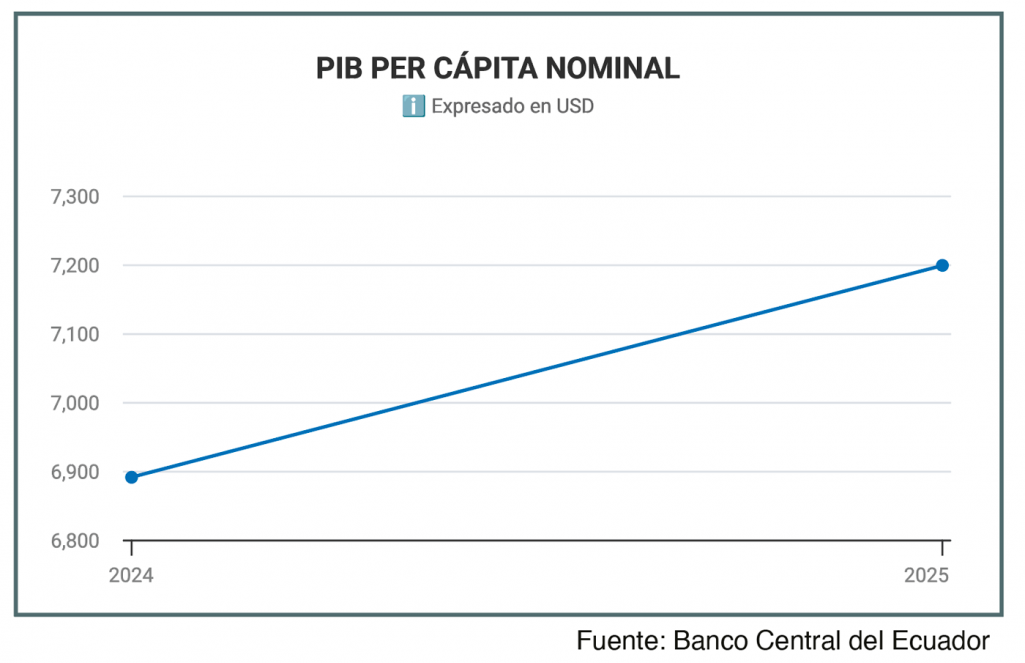

Lo importante es que este crecimiento no es aislado, es generalizado en todos los sectores de la economía, es decir que no es un fenómeno temporal sino sostenible. Según las cifras oficiales del Banco Central de Ecuador, tanto el PIB nominal anual cuanto el PIB per cápita nominal, tuvieron significativos crecimientos entre 2024 y 2025, tal como se expresa en los gráficos a continuación:

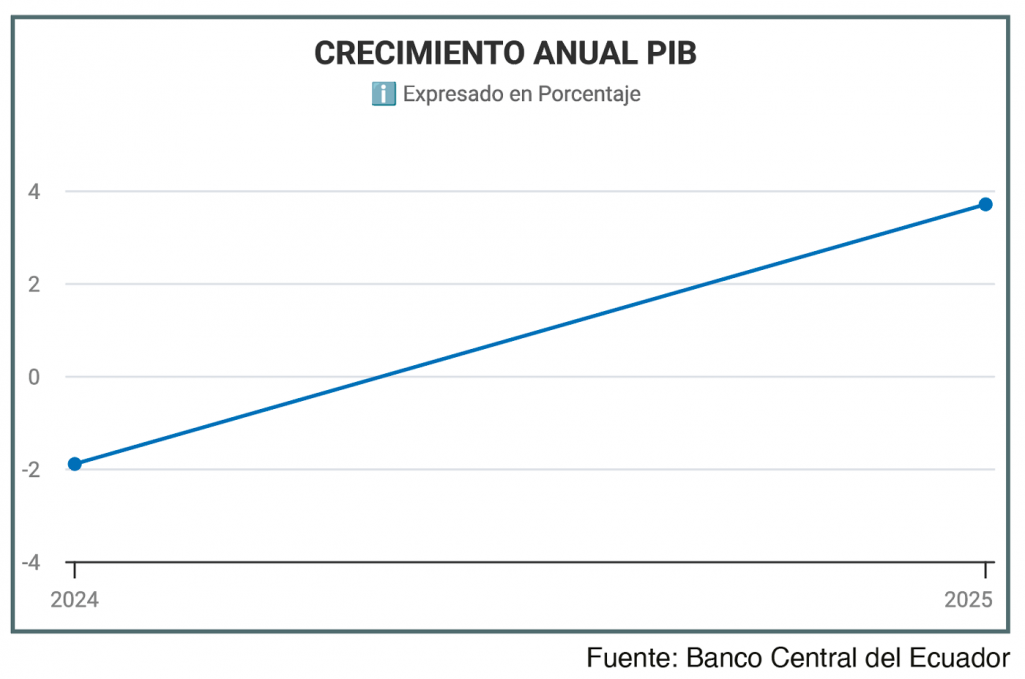

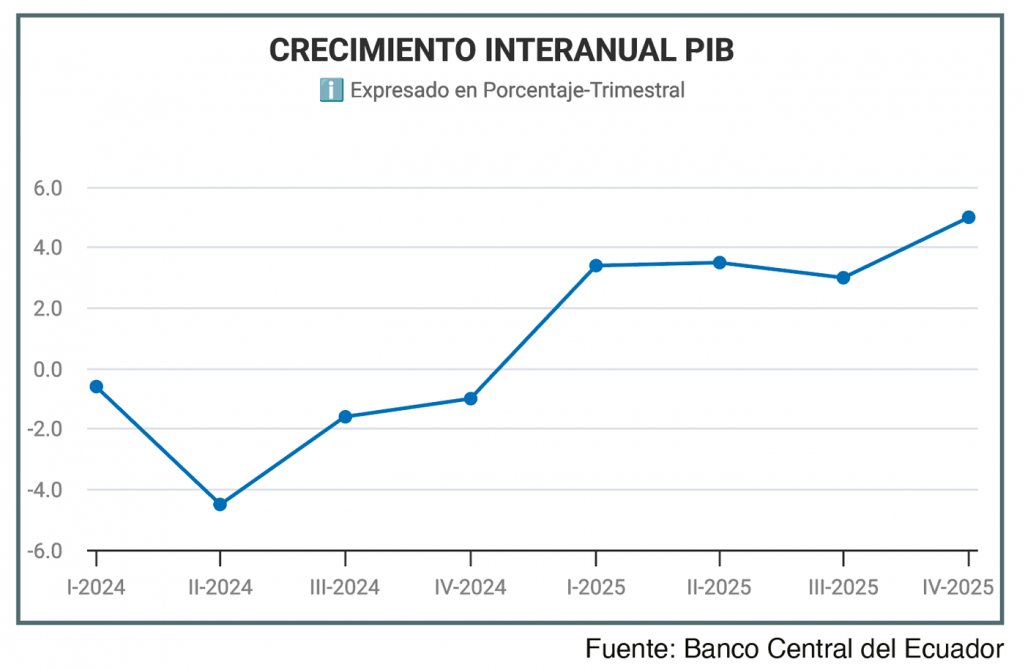

El crecimiento anual del PIB, expresado en porcentajes, muestra una línea ascendente al cierre de 2025, mientras que el crecimiento interanual del PIB, leído en porcentajes trimestrales, muestra su pico más alto a fin de año.

Las cifras del Banco Central de Ecuador evidencian mejoras en los niveles de todas las actividades económicas, y, paralelamente, el FMI proyecta un crecimiento algo mayor al 2% para 2026. Si bien el ambiente todavía presenta desafíos, hay un dato clave de crecimiento en ventas y exportaciones, que pasa de 4,7% a 8,3% en el último año, con sectores como minería, pesca y camarón liderando la recuperación.

Menciono este crecimiento en sectores que no son el de la construcción o actividades inmobiliarias, porque el dinamismo en exportaciones es fundamental para sostener la liquidez en la economía ecuatoriana, y de eso nos alimentamos todos.

A esto debemos añadir un factor de alto impacto que es la generosidad, por llamarlo de alguna manera, de los migrantes ecuatorianos que cada año incrementan sus envíos de dinero y activan una rueda de virtuosismo en nuestra economía. En 2025 las remesas a Ecuador alcanzaron un récord histórico, llegando a $7.729 millones, con lo cual superaron a las exportaciones petroleras. Al cierre de 2025, esas remesas representaron el 6,6% del PIB.

En paralelo, el riesgo país se estabiliza en alrededor los 400 puntos, reflejando una sustancial mejora frente a los picos altos de años anteriores, lo cual plantea un entorno positivo para inversión extranjera y nacional.

Por si esto fuese poco, los datos presentados por el ente regulador de las entidades financieras muestran una clara tendencia de liquidez en la banca privada. Tanto los depósitos como la cartera de crédito crecieron 3,2% en el primer trimestre del año, mientras que en términos anuales el crecimiento alcanza el 13,8% y 13%, respectivamente. Esto evidencia que la economía ecuatoriana empieza a recuperar tracción.

Al aterrizar estas cifras macroeconómicas a mayor detalle, surge la pregunta, ¿qué motiva este crecimiento? Sin duda alguna, el crédito es el motor que lo impulsa. La cartera de crédito está liderada por el segmento comercial o productivo, que según cifras oficiales representa el 71% del incremento del primer trimestre, lo cual confirma que la recuperación económica comienza por la inversión productiva.

Pero hay un dato de suma importancia que empieza a cambiar la lectura del mercado, y es que el crédito de vivienda vuelve a mostrar una tendencia al alza, y la gran virtud de esto es el efecto multiplicador que tiene. Según la Cámara de la Construcción de Quito, por cada dólar invertido en construcción se generan hasta $2,5 dólares adicionales en la economía, lo que convierte al sector en uno de los más relevantes para la reactivación y, por ello, el presidente Noboa le ha puesto tanta atención.

Y esa atención está dando resultados. Según información publicada por el SRI el 4 de mayo de 2026, las “actividades inmobiliarias” lideran el ranking de los sectores económicos con mayor dinamismo con un crecimiento del 28,4%, seguido por transporte con 17%, comercio con 16,9% y construcción con 14,4%.

De hecho, la variable más importante está dada por un giro estructural en políticas públicas que redujo las tasas de interés, aumentó los plazos y, en ciertos casos, eliminó el principal impedimento para comprar vivienda. Me refiero al pago de la entrada para adquirir inmuebles, que va desde el 5% para VIP y VIS, hasta el 30% del valor de la vivienda en general, dinero que debe salir del bolsillo de los compradores, muchos de los cuales no tienen capacidad de ahorro.

Desde la perspectiva financiera, ampliar los plazos en hipotecarios hasta 30 años es fundamental, pues el acceso a vivienda no se determina únicamente por el ingreso del potencial comprador, sino por su capacidad de pago mensual. Al extender el plazo se reduce la cuota, y al reducir la cuota se amplía significativamente el universo de personas que pueden calificar.

Otro indicador clave es la buena salud del índice de morosidad en créditos para vivienda, que permanece en 3,1%, confirmando la seriedad y solidez del sistema financiero privado que ha sabido mantener niveles adecuados de cobertura de riesgo. No podemos decir lo mismo del Biess, cuya tasa de morosidad supera el 11%, pero sabemos que la institución está en fase de implementación de una estrategia para recuperar valores en mora.

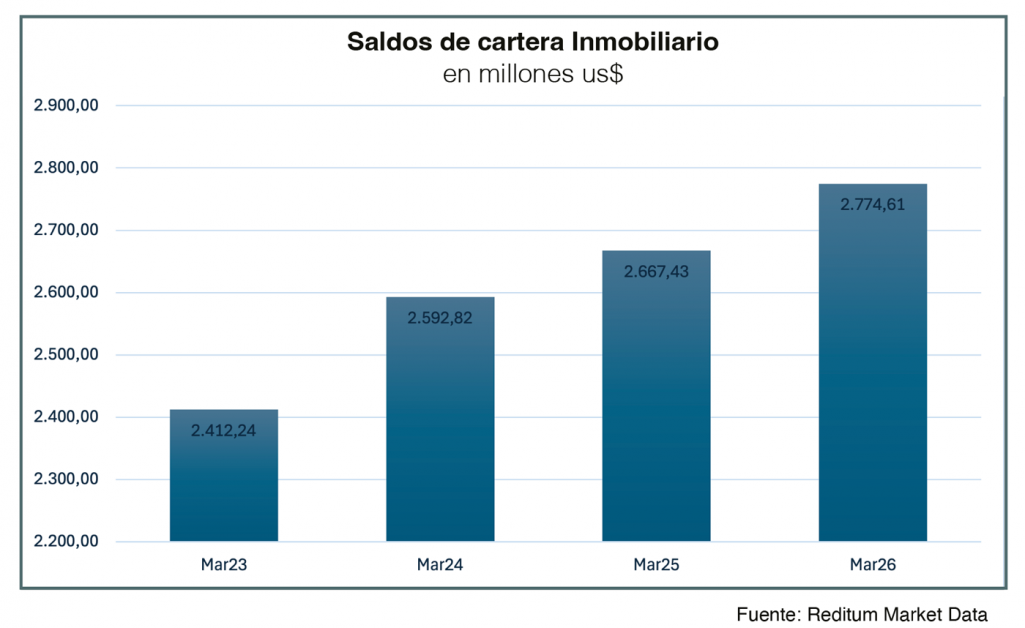

Si llevamos este análisis un paso más allá y revisamos las cifras específicas del sistema financiero, entenderemos con mayor claridad la magnitud de esta reactivación en el segmento inmobiliario. Analizando los saldos de cartera destinados al sector inmobiliario desde una perspectiva trimestral, desde marzo 2023 hasta marzo 2026, vemos en el gráfico a continuación que el crecimiento del crédito de vivienda se mantiene con crecimiento moderado pero positivo.

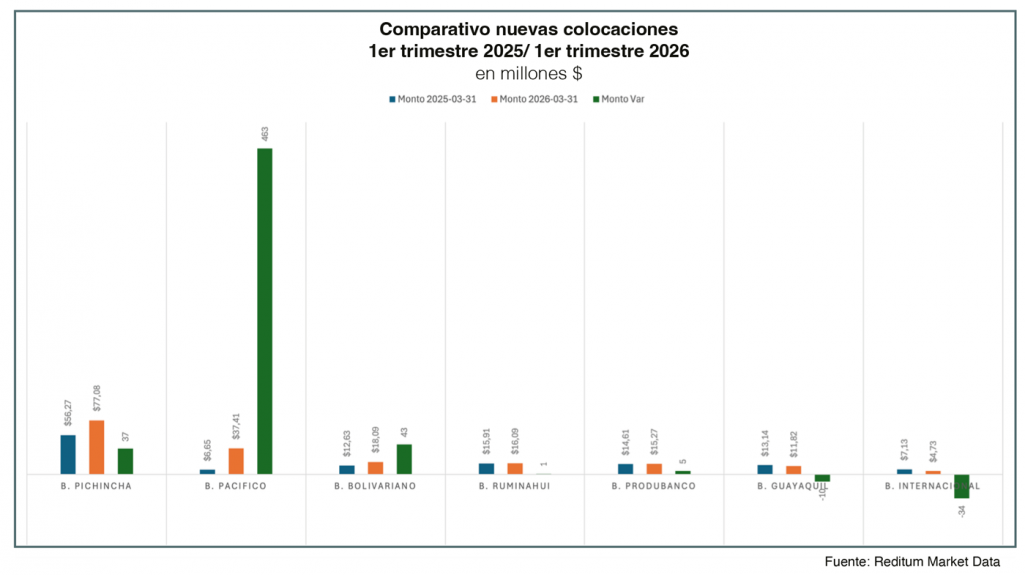

La colocación de nuevos créditos inmobiliarios, según el comparativo del primer trimestre de 2026 frente al mismo período de 2025, demuestra que los nuevos desembolsos crecen significativamente, evidenciando una reactivación clara de la demanda. En otras palabras, el crédito ya está empujando la demanda, pues el impulso actual proviene de estas nuevas colocaciones. Sería prudente pensar que el efecto estructural en el mercado inmobiliario apenas empieza a reflejarse en toda su dimensión.

El crecimiento está liderado por instituciones como Banco del Pacífico, que ha logrado posicionarse como actor principal en hipotecarios; seguido por Banco Pichincha que a través de los años ha mantenido una estrategia sólida en el segmento hipotecario; y Banco Bolivariano, que ha mostrado incrementos consistentes en colocación, con una estrategia clara de fortalecimiento del portafolio hipotecario.

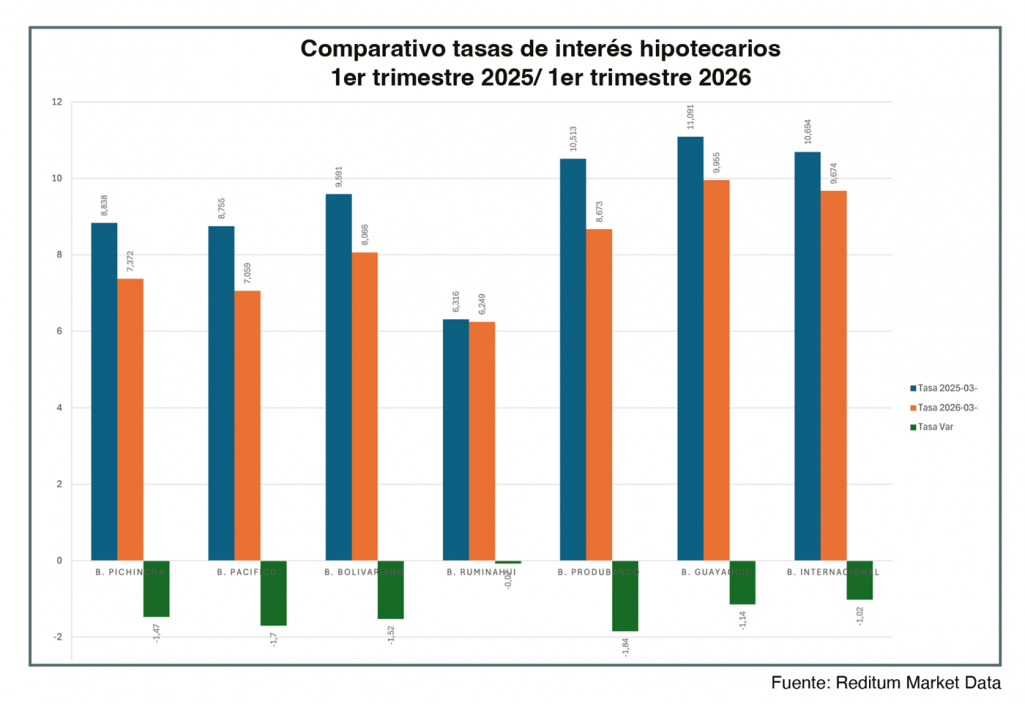

En términos de tasas de interés, la reducción es más agresiva de lo que el mercado percibe a simple vista. En el comparativo entre el primer trimestre de 2025 y el mismo período en 2026, vemos que las principales instituciones financieras han ajustado sus tasas hipotecarias con reducciones que van desde el 1% hasta el 1,8%.

Este ajuste, aunque técnico, tiene impacto directo en la demanda, pues representa una disminución de hasta un 10% en la cuota mensual, lo que amplía significativamente la base de compradores potenciales. Destaca Produbanco con la mayor reducción en su tasa de interés.

Esta combinación de mayor colocación y mejores condiciones de financiamiento configura un escenario particularmente favorable para el sector. Si bien este comportamiento no es uniforme en todo el sistema, es acertado afirmar que los bancos que hoy crecen con mayor fuerza son aquellos que adaptaron sus productos a las nuevas condiciones del mercado.

Más allá de lo dicho, CLAVE cuenta con una herramienta única para dar vida al frío análisis de las cifras oficiales. Me refiero a lo acontecido en la Feria CLAVE de abril 2026 que nos permitió, una vez más, evaluar una pequeña muestra del mercado, gente de carne y hueso, en tiempo real.

Lo sucedido en los cuatro días de Feria es una confirmación de lo que las cifras oficiales y bancarias muestran. Después de varios años en los que el comportamiento del comprador reflejaba cautela, esta última Feria marcó un quiebre importante. Triplicamos el número de asistentes de años anteriores pero, más importante aún, fue establecer que la gran mayoría fueron compradores calificados y con mayor intención de cierre.

Según la información recopilada, reportada por los expositores que recibieron reservas en la Feria, el monto total al que ascienden esas ventas según el precio total del inmueble es $6.206.350. Nada despreciable si consideramos que el cierre ventas post Feria, a contactos realizados en Feria, puede incrementar un 50% ese valor según anticipan los propios expositores. Quiero enfatizar en el término “reportado”, pues varios expositores no reportan sus ventas en la Feria y, por lo tanto, la cifra mencionada puede ser menor a la real, pero sirve para trazar una línea de tiempo que nos permitirá observar si el crecimiento de la curva comercial inmobiliaria demuestra sostenibilidad en el tiempo.

La mayoría de los inmuebles reservados corresponde a la tipología de departamentos, suites y estudios en proyectos ubicados en la zona centro-norte de la ciudad, Quito Tenis, Cumbayá y Tumbaco. En terrenos, y acciones en participación, las zonas protagónicas fueron Mindo y Pedro Vicente Maldonado; mientras que la venta de casas fue atractiva en Conocoto.

Dos factores clave son los causantes de estos alentadores resultados. Primero, las nuevas modalidades de financiamiento permiten que más personas califiquen a crédito; segundo, los desarrolladores inmobiliarios que hoy están activos en el mercado, y que en la Feria vendieron sorprendentemente bien, son los que lograron estar presentes y sostenerse durante la crisis, y en un entorno donde la confianza es determinante, eso pesa mucho.

Dicho esto, ¿qué podemos esperar para el resto del año?

A nivel externo existen escenarios condicionados por factores absolutamente fuera de nuestro control, como es el precio del petróleo dentro del contexto geopolítico mundial. En paralelo, hay otro factor que empieza a generar ruido en el sector de la construcción. La creciente tensión comercial entre Ecuador y Colombia, que comenzó a inicios de 2026 con una “tasa de seguridad” del 30% impuesta por Ecuador, y ha escalado hacia un conflicto arancelario que alcanza niveles de hasta 75% de impuestos para ciertos productos, y el impacto no es menor.

Colombia ha sido históricamente un proveedor clave de insumos para múltiples industrias ecuatorianas, incluida la construcción, desde donde muchas empresas locales importan materia prima, materiales intermedios y productos terminados. Esta situación arancelaria obliga a replantear cadenas de abastecimiento y presiona costos que provocan encarecimiento al constructor, y por ende, al consumidor final. Estaremos atentos a las próximas elecciones que, según los resultados, podría aliviar tensiones y reencauzar el comercio en el corto plazo.

A nivel interno hay factores positivos y alentadores. Tenemos una demanda contenida que empieza a activarse gracias a que el sistema financiero muestra condiciones favorables con indicadores que evidencian suficiente liquidez, lo cual decanta en crecimiento en la concesión de nuevos créditos para construcción y compra de vivienda. Por el lado del riesgo tenemos factores que no podemos controlar, como el fenómeno de El Niño que se prevé intenso, posibles cortes de energía y, con menores posibilidades de impacto, el período electoral para dignatarios seccionales que se dará a fines de año.

La opinión generalizada es que no estamos solo ante un cambio en indicadores macroeconómicos que podría deberse a alguna coyuntura temporal, sino a una transformación en el comportamiento del mercado, tanto desde la oferta como desde la demanda, que ha sido impulsado por las nuevas políticas del gobierno. Basta ver cómo ha respondido el sector inmobiliario en los pocos meses de vigencia de las nuevas condiciones de crédito, reacción no se da por novelería sino por la solidez de su estructura financiera, seriedad en procesos de planificación y ejecución, y profundo conocimiento del mercado.

Dejo mucho en el tintero, me he referido exclusivamente a los indicadores relacionados con el sector inmobiliario, que es lo que nos compete.