Por Caridad Vela

A estas alturas del año, cuando hemos presentado nuestra declaración de impuesto a la renta y nos arrepentimos de no haber sido prolijos en mantener los respaldos necesarios para aplicar deducciones, esta entrevista con Daniel Robalino, experto en temas inmobiliarios, cae como anillo al dedo.

Hagamos las cosas bien desde hoy, para aprovechar y obtener todos los beneficios que por derecho tenemos, porque así lo permite la ley.

¿Cómo está estructurado el régimen de deducciones para personas naturales en Ecuador y qué rol juega la vivienda dentro de ese esquema?

En el contexto actual de deducciones por gastos personales, la vivienda desempeña un papel relevante. La ley reconoce como gastos personales, entre otros, los realizados por concepto de alquiler, mantenimientos menores, impuestos a la propiedad y los intereses de créditos hipotecarios.

Hay que distinguir dos escenarios. El primero es vivienda propia de uso personal, a la cual se aplica el régimen de gastos personales como una rebaja para el impuesto a la renta personal. Todos los gastos deben estar debidamente soportados en facturas, contratos, préstamos, etc. La deducción varía en función de las cargas familiares.

El segundo escenario es el de inmuebles adquiridos como inversión. Los ingresos obtenidos están sujetos, por regla general, al pago del impuesto a la renta. En caso de personas naturales que no llevan contabilidad, se aplican deducciones específicas de hasta el 1% del avalúo del inmueble por concepto de gastos de mantenimiento. En el caso de personas naturales obligadas a llevar contabilidad y de compañías, se puede deducir la depreciación y los gastos relacionados con la actividad económica.

¿Se han dado cambios recientes en la normativa tributaria que afecten a la compra de vivienda?

En los últimos meses se han incorporado medidas tributarias relevantes para el sector vivienda y construcción. Por ejemplo, en abril de 2026 la Asamblea Nacional aprobó una ley para incentivar la construcción de viviendas de interés social, que creó un mecanismo para las compañías que donen viviendas de interés social o valores destinados al financiamiento del subsidio estatal para este tipo de proyectos. El beneficio equivale al 100% del valor donado, con un límite máximo del 30% del impuesto a la renta causado en el ejercicio fiscal, sin derecho a devolución.

Por otro lado, desde abril de 2024, ciertos materiales de construcción tienen una tarifa reducida del IVA al 5%. La condición es que el proyecto esté calificado en el Ministerio de Infraestructura y Transporte. Además, desde enero de 2024 existe el derecho a la devolución del IVA pagado en adquisiciones locales o importaciones de bienes y servicios destinados a la construcción de proyectos inmobiliarios para personas naturales y sociedades. Este beneficio es aplicable incluso a proyectos destinados a vivienda propia. Los límites varían en función del costo, y llegan a aproximadamente al 6.5% del costo total de la vivienda.

¿Qué gastos relacionados con vivienda propia son deducibles?

Los intereses de préstamos hipotecarios por ampliación, remodelación, restauración, adquisición o construcción de vivienda, el pago del impuesto predial, contribuciones especiales o de mejora, y servicios básicos. La norma también permite la deducción de gastos por arriendo, pago de alícuotas de condominio y expensas comunes de mantenimiento, pero hay que considerar que todos los gastos personales tienen límite.

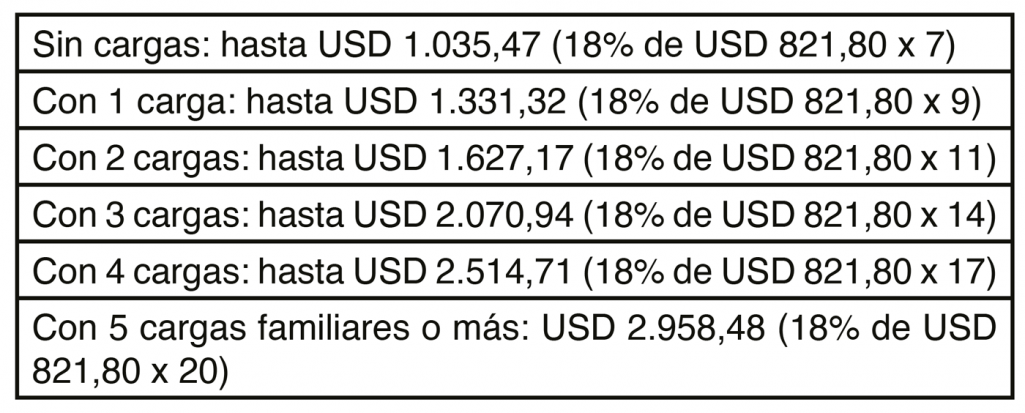

¿Cuáles son los límites?

Se calculan caso a caso. Concretamente, el monto de la rebaja equivale al 18% del menor valor entre los gastos personales declarados en el ejercicio fiscal; o el monto de la canasta familiar básica, multiplicado por el número de canastas que corresponda según el número de cargas familiares, de la siguiente manera:

¿Cómo se aplican estas deducciones en la práctica?

Para aplicar esta rebaja es necesario contar con el sustento suficiente, es decir, con facturas de compra válidas, tablas de amortización en caso de intereses, contrato de crédito hipotecario, documentos que acrediten cargas familiares, cuando corresponda, entre otros.

Para arriendos es necesario contar con el contrato de arrendamiento, las facturas emitidas por el arrendador y los comprobantes de pago. El punto clave es que no basta con haber realizado el gasto, debe poder probarse documentalmente y debe corresponder a una categoría reconocida por la norma, en este caso: vivienda.

¿Cómo declaran esos ingresos los inversionistas que tienen inmuebles arrendados?

Todo arrendador de un bien inmueble debe estar inscrito en el RUC ante el SRI y emitir facturas por el canon de arrendamiento. Dichos arrendamientos constituyen ingresos que deben declararse como ingresos gravados para efectos del impuesto a la renta, sin excepción. En lo que respecta al IVA, es importante recordar que el arrendamiento de inmuebles destinados a vivienda y de predios agrícolas tiene un IVA del 0%, mientras que el arrendamiento de otros inmuebles, como locales comerciales, tiene un IVA del 15%.

¿Qué actividad económica debe tener registrada el contribuyente para emitir facturas?

El arrendamiento de inmuebles se clasifica principalmente bajo la Sección “L – Actividades Inmobiliarias” del Clasificador Industrial Internacional Uniforme que utiliza el SRI. El código exacto puede variar según el tipo de inmueble.

¿Qué gastos puede descontar del impuesto a la renta quien genera ingresos por arriendo?

Cualquier gasto que, estando debidamente soportado, contribuya a la generación del ingreso, como por ejemplo intereses por préstamos debidamente documentados con la tabla de amortización y el contrato de préstamo. Además, primas de seguros, depreciación del inmueble, gastos de mantenimiento, impuestos sobre la propiedad, tasas por servicios públicos, entre otros.

¿Cómo se combinan las deducciones en caso de alguien que tiene dos propiedades, una donde vive y otra que arrienda?

Es necesario tener especial cuidado en diferenciar cada uno de los gastos. Aquellos relacionados a vivienda propia se sujetan a las regulaciones aplicables a la rebaja de gastos personales, con sus respectivos límites; mientras que aquellos relacionados a vivienda que se da en arriendamiento se consideran gastos deducibles y reducen el monto de la base sobre la que se calcula el impuesto a la renta.

Daniel Robalino

¿Estas deducciones pueden continuar aún después de concluido el período de depreciación del inmueble?

Para el arrendamiento de bienes, se pueden considerar como deducciones los gastos en los que se incurra en cada período, incluso si el período de depreciación del inmueble ha finalizado. Acá lo importante no es la antigüedad del inmueble sino que el mismo siga generando rentas.

Cómo se aplican estas deducciones en caso de tener separación de bienes en la sociedad conyugal?

La deducción corresponderá al cónyuge titular del inmueble y, en consecuencia, registrará el ingreso y los gastos asociados a dicha actividad económica. Si existe sociedad conyugal, los ingresos y gastos se imputan a la sociedad conyugal.

¿Existen ventajas tributarias entre comprar un inmueble como persona natural para uso propio versus persona jurídica?

Depende de cada caso, pero en relación a inmuebles destinados a vivienda, la compra a título personal tiene sentido porque permite la deducción através de gastos personales. Una persona jurídica no tiene “gastos personales” de vivienda ni puede deducir gastos personales de sus accionistas. Ahora bien, si el inmueble no es vivienda, sino local comercial, bodega o planta industrial, tiene sentido que la compra se efectúe a través de una sociedad, ya que, además de deducir los gastos asociados a su tenencia, uso y mantenimiento, es posible deducir la depreciación del inmueble.

Existen ventajas tributarias entre comprar un inmueble como persona natural para arrendarlo versus persona jurídica?

Más que fijarnos en el tipo de inmueble tenemos que considerar el número de inmuebles que se vayan a destinar a la renta. Como persona natural resulta conveniente cuando se tiene uno o pocos inmuebles, dado que la administración es sencilla y los ingresos pueden no justificar los gastos propios de constituir y mantener una sociedad. Por otro lado, cuando la inversión incorpora varios inmuebles, la sociedad permite una operación más estructurada que mitiga riesgos patrimoniales y además permite estructurar el escalamiento del negocio a través de acceso a financiamiento y capital.

¿En qué casos es recomendable estructurar una inversión inmobiliaria a través de una figura jurídica y no como persona natural?

Tiene sentido cuando el volumen de ingresos y complejidad operativa lo requieren, o cuando existe más de un socio o inversionista. Esto permite separar el patrimonio personal del patrimonio comercial y unificar la administración de forma eficiente. Además, genera eficiencias en costo para el cumplimiento de las regulaciones de control del lavado de activos y del back office administrativo.

Hay que entender cada modelo de negocio. Uno es invertir para rentar y otro para la compra y venta. En caso de personas naturales, la venta de hasta dos inmuebles por año no genera impuesto a la renta, pero sí genera plusvalía que se paga a los municipios. En caso de compañías inmobiliarias, desde la primera venta se paga impuesto a la renta y plusvalía. Alternativamente, en ciertos casos puede considerarse una estructura fiduciaria, porque la transferencia a título de fideicomiso no genera impuestos. Para ello, es fundamental contar con asesoría especializada que evite errores en los procesos y declaraciones.

¿Algún beneficio poco conocido que el ciudadano debería aprovechar?

El principal es la devolución de IVA pagado en adquisiciones o importaciones de bienes y servicios destinados a la construcción de proyectos inmobiliarios, aplicable a personas naturales y sociedades. Si bien los promotores inmobiliarios lo utilizan, pocas personas lo aplican en sus proyectos de construcción de vivienda personal o comercial. Hay algunos límites y condiciones que se deben observar para asegurar la recuperación de este IVA.

¿Recomendaciones para quien compra vivienda o piensa en comprar inmuebles como inversión?

Desde el punto de vista tributario, mis recomendaciones son que lleven un registro mensual de los gastos que podrán utilizar como rebaja por este concepto y que no dejen todo para último momento. En estos procesos es más eficiente, y típicamente menos costoso, ser formal. Tratar de sorprender al servicio de rentas no es una buena idea y conlleva riesgos importantes para las familias e inversionistas.

Definitivamente, no recomendamos evitar la facturación, no pedir comprobante de compra y no tener orden y sustento en las transacciones. En caso de haber contratado un préstamo hipotecario, conviene distinguir los pagos de capital de los pagos de interés, ya que únicamente estos últimos pueden considerarse gastos personales. Y para quienes consideran construir una vivienda propia, recomendamos evaluar si pueden acceder al beneficio de devolución del IVA.

Para quien compra inmuebles como inversión, mi mayor recomendación es que separen claramente vivienda personal de los inmuebles de renta, que tenga en orden su RUC en el SRI y que lleven un adecuado soporte de los gastos de mantenimiento, seguros, intereses, impuestos, tasas y otros asociados a la actividad económica y que, de tener varios inmuebles bajo este propósito, analice si una sociedad puede resultar conveniente para aislar riesgos y generar eficiencias operativas y administrativas.

En caso de arriendo de viviendas, donde no es muy habitual que el arrendatario efectúe retenciones de impuesto a la renta, es recomendable que se cree un fondo mensual donde se vaya separando una parte del ingreso para el pago del impuesto a la renta anual.

Para inversionistas que compran y venden inmuebles, un tax planning detallado es necesario para evitar pagar tributos por encima de lo debido.

¿El sistema tributario en Ecuador incentiva la compra de vivienda o aún hay espacio para mejorar?

El sistema que tenemos es restrictivo en algunos aspectos y prioriza la recaudación. Creo que en la promoción de inversión inmobiliaria para familias y grandes inversionistas, siempre habrá margen para la mejora regulatoria.

El régimen de rebaja por gastos personales puede resultar complejo para los ciudadanos que no cuentan con asesoría tributaria. Hay límites de deducibilidad y, por otro lado, no hay incentivos para quienes no llevan contabilidad, que permitan la depreciación de los bienes. Sería ideal para las familias tener la capacidad de deducir una porción del valor de la compra cada año de sus gastos personales, tal como lo hacen las compañías con la depreciación de inmuebles.

Para grandes inversionistas, las reformas que permitan la estructuración de RIFs y RITs siempre serán bienvenidas y viabilizarán la inversión extranjera en este rubro.

¿Por qué es importante que el ciudadano entienda el impacto tributario de sus decisiones inmobiliarias?

Por que la incorrecta interpretación de las regulaciones tributarias puede hacer que el ciudadano pierda beneficios, pague más impuestos de lo debido o que asuma contingencias frente al SRI. Estar bien asesorado y actuar siempre en el marco de la ley y a tiempo es el mejor consejo.

Aplicar deducciones de forma incorrecta conlleva riesgos importantes como el pago de impuestos adicionales, intereses y multas, no solo cuando se aplican deducciones incorrectas, sino también cuando no se las soporta adecuadamente o no se lleva un registro de ingresos relacionados a inmuebles, como el caso de arriendos. A manera de ejemplo, en junio de 2025, el SRI anunció la ejecución de procesos de control enfocados a 1.500 contribuyentes, que a criterio de la autoridad habrían percibido ingresos por arrendamiento de bienes inmuebles y habrían utilizado deducciones incorrectas.