Escenario Tibutario 2020-02-03

¿Cuáles son los principales cambios contenidos en la última reforma tributaria?

La Ley Orgánica de Simplificación y Progresividad Tributaria publicada el 31 de diciembre de 2019, contiene, entre otras, reformas a los principales impuestos administrados por el Servicio de Rentas Internas (SRI), tales como el Impuesto a la Renta (IR), Impuesto al Valor Agregado (IVA), Impuesto a los Consumos Especiales (ICE) e Impuesto a la Salida de Divisas (ISD); adicionalmente se crea una contribución única y temporal por tres años para las empresas.

Dr. René Sánchez

Especialista Tributario

¿Que podría usted destacar como lo más relevante en materia de Impuesto a la Renta?

Lo siguiente:

- Que únicamente quedan exentos de este impuesto, los dividendos y utilidades calculados después del pago del IR, cuando son distribuidos por sociedades residentes en Ecuador, a favor de otras sociedades nacionales.

Sobre aquellos dividendos distribuidos a personas naturales residentes en Ecuador o a favor de sociedades o personas naturales residentes en el exterior, constituye ingreso gravado con IR el 40% del dividendo efectivamente distribuido, eliminándose para el caso de las personas naturales residentes en Ecuador, el derecho a usar como crédito tributario el impuesto pagado por la empresa que los distribuye atribuible a dichos dividendos.

En estos casos la sociedad que distribuye los dividendos deberá efectuar la retención en la fuente del 25% sobre el 40% del valor distribuido.

- Se agregan los Servicios de Infraestructura Hospitalaria, Educativos, Culturales y Artísticos, como sectores prioritarios que podrán acceder a los beneficios tributarios previstos en la Ley Orgánica de Fomento Productivo y su Reglamento.

- Las personas naturales que perciban ingresos netos anuales superiores a los USD100.000, no podrán deducir sus gastos personales en vivienda, alimentación, educación, vestimenta, etc., sin embargo, podrán deducir sus gastos de salud en enfermedades catastróficas, o de sus padres, cónyuge o hijos, que no perciban ingresos gravados y que dependan de éste. Estos gastos no podrán superar un valor equivalente a 1.3 veces la fracción básica desgravada, es decir, no más de USD14.709 para el 2020.

- Sobre el IR Único para las actividades del Sector Bananero, se establecen dos grupos para la tarifa impositiva: el uno, se mantiene en términos generales la tarifa del 2% del valor de la facturación de las ventas brutas, para el caso de la producción y venta local, pudiendo excepcionalmente variar en un rango del 1% y 2%, cuando se establezcan por segmento vía Decreto Ejecutivo o también obteniendo el certificado de buenas prácticas agrícolas emitido por la autoridad competente.

- Se aplicará una tarifa del 3% en el caso de la exportación de banano producido o no por el mismo sujeto pasivo, restando el Precio Mínimo de Sustentación fijado por la Autoridad Nacional de Agricultura mediante Acuerdo Ministerial, o el precio de compra pagado por el exportador al producto si este fuese mayor al Precio Mínimo de Sustentación.

- Para el resto de actividades agropecuarias dentro de las cuales se encuentran la producción y/o comercialización de bienes de origen agrícola, avícola, pecuario, apícola, cunícula y carnes, que se mantengan en su estado natural, podrán acogerse a un IR Único, de conformidad a las tablas previstas para el efecto (tarifa que variará entre el 1% y 2% de las ventas brutas, dependiendo de los ingresos de la actividad y si la misma corresponde a una comercialización local o a una exportación).

- Finalmente, queda de manera voluntaria el pago del Anticipo del IR; el cual de hacerlo, se lo deberá calcular a razón del 50% del IR causado en el ejercicio fiscal anterior, menos las retenciones en la fuente efectuadas en dicho período. El mencionado anticipo se considerará como crédito tributario al momento del pago del IR.

¿Quedó o no gravada con Impuesto a la Renta la ganancia en la venta ocasional de inmuebles?

No, por lo que continúa exenta la utilidad obtenida en la enajenación ocasional de inmuebles, entendiéndose por ocasional a aquella que no corresponda al giro del negocio y, cuando no se realicen más de dos transacciones dentro de un mismo ejercicio fiscal.

¿En materia de Impuesto al Valor Agregado cuales serían las principales reformas?

Los servicios digitales tendrán tarifa del 12%. Se gravan con tarifa 0% los siguientes bienes y servicios:

- Las flores, flollajes y ramas cortadas, en estado fresco, tinturadas y preservadas;

- Los tractores de llantas de hasta 300hp para uso de la actividad agrícola o agropecuaria;

- Los glucómetros para medición de glucosa, bombas de insulina y marcapasos;

- El papel periódico;

- Embarcaciones, maquinaria equipos de navegación y materiales para el sector pesquero artesanal;

- Los servicios prestados por los talleres de artesanos debidamente calificados, sus operarios y los bienes producidos y comercializados por ellos.

- Suministro de dominios de páginas web, servidores, computación en la nube, el servicio de carga eléctrica brindada por instituciones públicas o privadas para la recarga de todo tipo de vehículos 100% eléctricos.

¿Sobre el Impuesto a los Consumos Especiales cuales serían las principales reformas?

Con respecto a la base imponible se modifican las fórmulas de cálculo dependiendo del bien o servicio prestado. Como uno de los cambios más importantes se encuentra la variación del porcentaje correspondiente al margen mínimo de comercialización que sube del 25% al 30%, con lo cual se incrementa la base imponible del impuesto.

Con respecto a las exenciones se incorporan nuevos bienes exentos y se modifican ciertas condiciones de los ya existentes, dentro de las cuales podemos destacar: el alcohol y las bebidas alcohólicas producidas localmente, provenientes de la fermentación de productos agropecuarios cultivados en el Ecuador por artesanos; los productos destinados a la exportación; vehículos motorizados eléctricos; aviones y helicópteros destinados al transporte comercial de pasajeros y carga; camiones de hasta 3.5 toneladas de carga; las fundas plásticas para uso agroindustrial que contengan mínimo el 50% de materia prima reciclada, entre otros.

Así mismo cabe señalar que pasan a estar gravados con ICE productos tales como: el agua mineral y los jugos que contienen más de 50% de contenido natural; el tabaco calentado y líquidos con nicotina; todo tipo de bebidas gaseosas y energizantes, independientemente de su contenido de azúcar; servicios de telefonía móvil prestado a personas naturales (excluye servicios prepago); y, fundas plásticas.

¿En esta última reforma mucho se habló de la disminución de la tarifa del Impuesto a la Salida de Divisas (ISD), qué cambios se hicieron en esta materia?

Ninguno; por cuanto se pretendía bajar la tarifa al 2.5% pero eliminando el derecho al crédito tributario; lo cual no fue aprobado quedando vigente la tarifa del 5%, bajo las condiciones anteriormente establecidas.

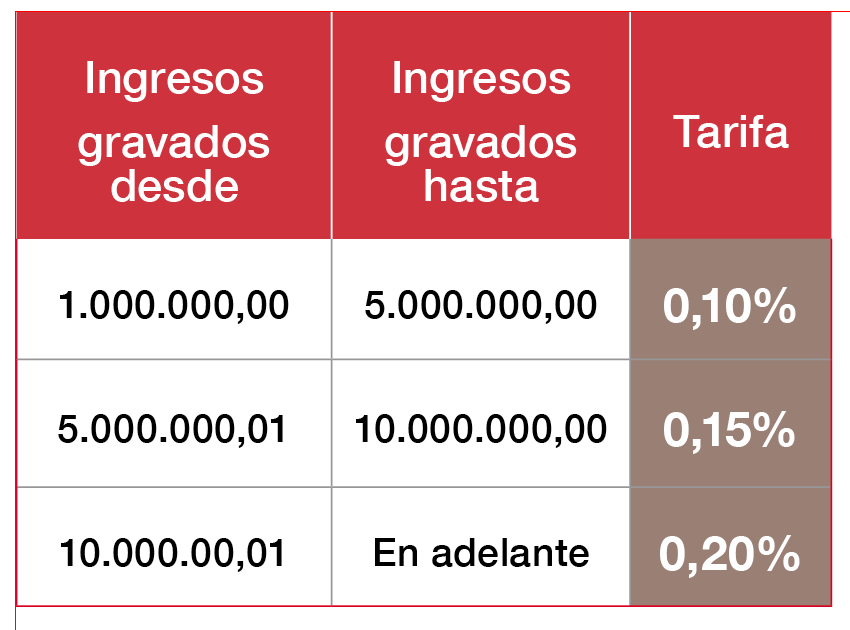

¿En qué consiste la contribución especial que deberán pagar las empresas por 3 años?

Las sociedades que realicen actividades económicas, y que hayan generado ingresos gravados iguales o superiores a USD 1.000.000 en el ejercicio fiscal 2018, pagarán una contribución única y temporal, para los ejercicios fiscales 2020, 2021 y 2022, sobre dichos ingresos, de acuerdo con la siguiente tabla:

Esta contribución no podrá ser superior al 25% del impuesto a la renta causado.

- No podrá ser utilizada como crédito tributario, ni como gasto deducible, en los ejercicios fiscales 2020, 2021 y 2022.

- La declaración y el pago de esta contribución se realizará hasta el 31 de marzo de cada ejercicio fiscal.

- Podrá estar sujeta a facilidades de pago hasta por 3 meses (sin cuota inicial).

- La falta de presentación de la declaración dentro de los plazos señalados será sancionada con una multa equivalente a USD1.500 por cada mes o fracción de mes de retraso.

¿Qué otras reformas importantes cree usted que vale la pena comentar?

- Se establece por única vez y mediante disposición transitoria, que los sujetos pasivos de impuestos percibidos o retenidos, administrados por el SRI, puedan solicitar facilidades de pago de hasta 12 meses, para el cumplimiento de dichas obligaciones que estuvieren en mora.

- Se agrega a continuación del Art. 30 del Código Tributario un listado de 15 derechos de los contribuyentes, a más de los establecidos en otros cuerpos normativos.

- Se establece la reducción de 10 puntos en el IR del ejercicio fiscal 2019, para los contribuyentes domiciliados en las provincias de Carchi, Imbabura, Bolívar, Chimborazo, Tungurahua, Cotopaxi, Cañar, Azuay y Loja cuya actividad económica principal sea la agrícola, ganadera, agroindustrial y/o turismo, afectadas por los graves incidentes derivados de la paralización que provocó la declaratoria de estado de excepción.