Eco. Ernesto Gamboa

Consultor Inmobiliario

Ernesto Gamboa & Asociados

Noviembre 2015 – Diciembre 2015

En un artículo publicado en la edición 24, de Mayo-Junio 2011, En Revista Clave!, Ya se identificaban dos ciclos de la industria y se ponía de presente los alcances del fenómeno de las turbulencias en el mercado inmobiliario. Se analizaron cuáles eran algunos de los efectos con respecto a los cambios que se habían producido entre los actores del sector, en particular promotores y constructores, entidades proveedoras de crédito hipotecario, empresas originadoras de créditos, firmas de fondos y fideicomisos y actividades orientadas a la promoción de eventos como las ferias inmobiliarias.

Igualmente, se reseñaron algunas variables y situaciones que se habían introducido como resultado de la “competencia industrial” (M. porter), en la movilidad de los participantes con “integraciones hacia adelante”: aplicación de nuevas herramientas (derechos fiduciarios o, acciones y participaciones), cambios en los medios de comunicación, e incremento en el “poder de negociación del comprador”, entre otros.

Situación de Turbulencia actual

La situación actual nos lleva a “poner sobre el tapete” nuevamente el fenómeno de la turbulencia y sus efectos en el mercado, los cuales han sido en esta ocasión de mayor impacto que los que se habían presentado a finales de la década de los 90´s y posteriormente en los años 2008 – 2009.

La turbulencia son cambios rápidos e impredecibles que se producen en el ambiente externo e interno de las organizaciones, y las cuales afectan el desempeño de los actores relacionados con esa industrial. Estos cambios se producen todo el tiempo, aunque con diferente duración e intensidad, y causan que las turbulencias sean de mayor o menor impacto y desequilibrio, al generar diferentes efectos para las empresas e, inclusive llegando a afectar su estabilidad.

Por esto, las empresas actuales deben tener características especiales como la receptibilidad, la robustez y la capacidad de recuperación. Deben ser receptivas para identificar y reaccionar ante los estímulos externos, robustas para afrontar y resistir los cambios, tensiones y presiones que se presentan con mayor frecuencia; y deben tener capacidad de recuperación para retomar la situación normal cuando cese o disminuya la intensidad e impacto de la turbulencia.

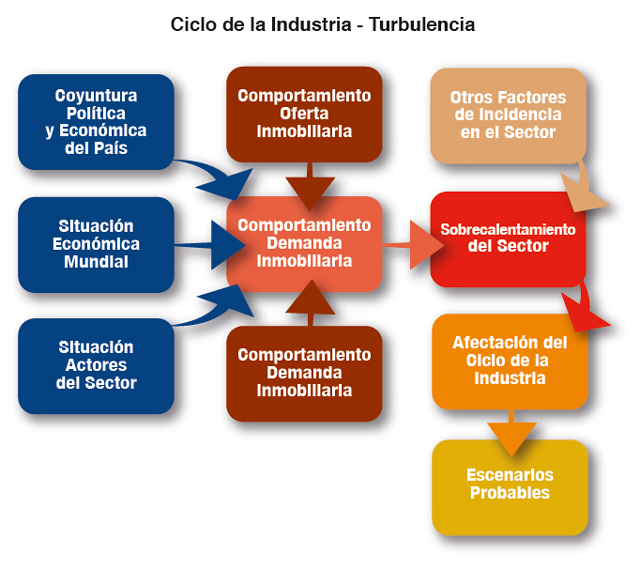

Los cambios que se producen con motivo de la turbulencia llevan al sector inmobiliario a diferentes escenarios, que requieren de enfoques que permitan a las empresas enfrentar las nuevas realidades, ante la modificación y afectación que producen en el ciclo de vida de la industria, y que afectan con mayor fuerza a algunos de los actores del sector.

Cuando se produce el “sobrecalentamiento del sector”

De acuerdo al origen, intensidad y tipo de turbulencia, esta podrá producir un “sobrecalentamiento” en el sector inmobiliario, lo que definitivamente altera el ciclo de la industria y obliga a considerar nuevos escenarios. cuando se presentan síntomas de “sobrecalentamiento” existen variables y factores que se han afectado previamente, y que es indispensable identificar para poder comprender su comportamiento, y a la vez evaluar la incidencia en los cambios y tendencias, lo que podrá contribuir a acelerar el proceso de recuperación o, a la profundización de los efectos de la turbulencia.

Factores exógenos que han afectado al sector

En la situación actual se han conjugado múltiples situaciones que agudizan el comportamiento negativo del sector. la situación económica, política y social del país (bajo precio del petróleo, problemas de tensión social por el tema de las enmiendas y las nuevas leyes, disminución de la inversión pública, medidas económicas como las salvaguardas, incremento en el riesgo país –sobre los 1.300-), la situación económica de los países vecinos (devaluación, comercio exterior y contrabando), economías en el entorno mundial que se han desacelerado (china) o que han cambiado su posición frente al Dólar Americano y afectan los niveles de exportaciones del Ecuador. y, en otros ámbitos, la incidencia de la situación del volcán Cotopaxi y del fenómeno de El Niño, que también contribuyen a la turbulencia.

INDICADORES DE SOBRECALENTAMIENTO

• Cambios en los volúmenes de ventas (-)

• Disminución en la velocidad de las ventas (-)

• Cambios en los índices de precios (-)

• Demografía de la oferta – edad (-)

• Variaciones de la demanda (-) (+)

• Cambios en la intención de adquirir vivienda (-) (+)

• Indicadores de valores de arriendo a la baja (-)

• Distracción o revocación de inversiones y recursos en otros sectores o áreas (+)

• Índice en la desocupación de inmuebles (-)

• Rentabilidad de los bienes raíces (-)

• Niveles de variación en el inventario de la oferta disponible (-) (+)

• Tasa de crecimiento de nuevas construcciones (-)

• Tasa de crédito hipotecario (-) (+)

• Condiciones generales para crédito hipotecario (-)

• Cambios en grado de preferencia de vivienda nueva hacia usada (-)

La situación actual de los diferentes actores relacionados con el sector, además de promotores y constructores, también acusa problemas por la disminución de la actividad para los proveedores de servicios, proveedores de materiales de construcción, actividad publicitaria y promocional, proveedores de financiamiento al comprador que disminuyen la disponibilidad de crédito hipotecario, y las restricciones de los créditos para constructores, lo que inevitablemente limita el desarrollo de nuevos emprendimientos o la terminación de proyectos que cuentan actualmente con inventario disponible.

Factores endógenos del sector inmobiliario

Si a la consideración de los principales factores exógenos enunciados anteriormente le adicionamos el impacto producido por situaciones estructurales del sector, como los cambios en el comportamiento de la oferta y la demanda inmobiliarias, el futuro inmediato podría parecer poco promisorio.

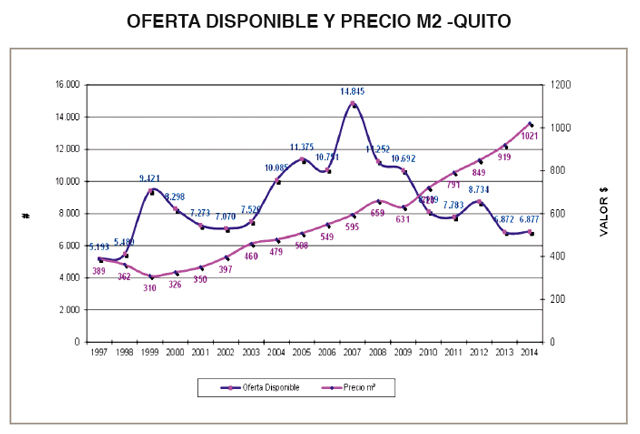

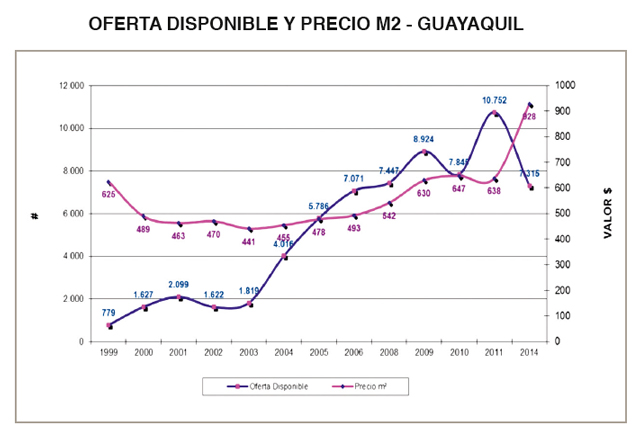

La oferta inmobiliaria disponible (variable de medición) en Quito, se ha visto afectada desde el año 2010 y no ha encontrado el camino para una franca recuperación frente a la etapa del ciclo de vida en el cual se encuentra. Al contrario, con los niveles de oferta disponible que no se han podido recuperar, esta variable ha ido perdiendo su “capacidad de contención” frente a los precios promedio del m², por lo que estos se han desbordado generando un incremento mayor en los mismos. En Guayaquil, por el exceso de oferta disponible de vivienda en determinados sectores, se produce el mismo efecto a partir de 2014.

Los indicadores de la demanda también se han afectado en dos momentos en el presente año. Positivamente en el 2º trimestre, con el anuncio de los cambios en la tasa, montos de cuota de entrada y ampliación del plazo de repago para crédito hipotecario, que hacía prever importantes resultados que cambiarían la tendencia de un “crecimiento aletargado”, por un resultado de activación dinámica para vivienda de menos de $70.000 (VIS + VIP), (Revista Clave Edición #55, Marzo/Abril 2015), que conjuntamente con la demanda de unidades sobre los $70.000, podría recuperar importantes niveles de oferta.

Sin embargo, se dio un segundo momento en julio 2015, como resultado de las nuevas leyes de plusvalía y herencia, que fueron el detonante para que se produjera el freno en la demanda, y que además, con la preocupación por el fantasma del desempleo, han afectado al mercado en general y, en particular el de potenciales compradores de vivienda en los rangos de precios superiores a los VIP (>$70.000), lo cual se agravó más con las restricciones de crédito hipotecario para compradores de vivienda, que impusieron las entidades crediticias.

Factores estructurales del sector inmobiliario

Si a la coyuntura del país, la situación económica mundial, la incidencia de países vecinos, los factores adicionales del volcán Cotopaxi y el fenómeno de El Niño, sumamos los problemas estructurales no resueltos del sector inmobiliario, el panorama se torna todavía más complicado.

Algunos de estos factores estructurales del sector inmobiliario6, con igual o mayor peso, están presentes e impactan negativamente evitando proyectar una actividad fluida y de resultados consistentes en el tiempo. A continuación relacionamos algunos de ellos ante diferentes situaciones, y la reacción y comportamiento de algunos actores frente a ellos.

POSICIÓN DE LA EMPRESA FRENTE AL MERCADO

• Falta de receptibilidad de las empresas para identificar las turbulencias

• Limitación en la capacidad de adaptación rápida a los cambios del mercado

• Respuesta a las crisis con acciones de visión de corto plazo y falta de identificación de visiones de largo plazo

• Condicionamiento para satisfacer las necesidades de los clientes de hoy, y no para reestructurar la organización para competir eficazmente en el largo plazo

• Carencia de gestión con visión doble, operación con objetivo de corto plazo y enfoque en el largo plazo

• La posición en “zona de confort” de muchos constructores limita su capacidad de reacción y el tiempo de respuesta para la misma

• Esta misma “zona de confort” generada por las épocas de buenas ventas ha producido involuciones en la efectividad de los equipos comerciales, en la rotación de ventas, y en la selección y utilización de medios publicitarios

• Inmadurez estratégica de muchas de las empresas constructoras y falencias en su posición frente al mercado, carencia de tecnología, metodologías y conocimientos comerciales

• Improvisación de nuevos constructores que en épocas de bonanza ingresan al mercado

ACTITUD Y ENFOQUE FRENTE A LA TURBULENCIA

• Existencia de empresas “asustadas” que funcionan sólo para el corto plazo (mejora de productos y negocios principales de la empresa)

• Empresas “moderadas” que enfrentarán algunos proyectos de su “unidad” de mediano plazo, pero posiblemente excluyen de su tiempo los proyectos de largo plazo (búsqueda de oportunidades)

• Compañías “inteligentes” que mantendrán proyectos en los 3 campos, aunque puedan reducir su número

ENFOQUE HACIA EL MERCADO

• Concentración y competencia en productos similares

• Productos indiferenciados, compitiendo por tamaños, precios o ubicaciones

• Poca preocupación por conseguir altas rotaciones y consecuentemente el resultado son bajos niveles de absorción

• Debilitamiento del sector por disminución del número de proyectos nuevos que alimenten la dinámica del sector

• Inexistencia de estrategias para las variables del marketing mix

• Poca conciencia en el fortalecimiento de las marcas

• Incipiente desarrollo de canales, con poca efectividad de los disponibles y un bajo rendimiento de los equipos de venta

• Sistemas tradicionales y desgastados de venta, con acción comercial reactiva y no proactiva

• Incipientes niveles de inversión publicitaria, limitación de medios, evaluación y cuantificación de efectividad, con una carencia generalizada de programas de comunicación integral.

Algunos factores de la oferta inmobiliaria que han contribuido al sobrecalentamiento y que afectan el nuevo escenario

Un resultado directo de los cambios con el nuevo escenario ha sido la disminución en la cantidad de oferta de vivienda nueva, la acumulación de inventarios en poder de constructores, el envejecimiento de la oferta con mayor proporción de proyectos terminados, afectación de precios de venta a la baja en algunos sectores de la ciudad, disminución en el ingreso de nuevos proyectos y su proporción de venta, cancelaciones de negocios realizados o en proceso, y disminución de precios de productos en renta.

Factores que han afectado a promotores y constructores del sector

Igualmente, el nuevo escenario ha producido efectos en promotores y constructores donde algunos han pospuesto o cancelado el desarrollo de nuevos proyectos, otros han dejado en “stand by” nuevas etapas de proyectos actuales, algunos van a presentar problemas financieros por la disminución y baja rotación de sus ventas, otros se encuentran en la búsqueda de fuentes de financiamiento para sus compradores. Sin embargo, desafortunadamente los menos, quienes mantienen un equilibrio en sus visiones de corto, mediano y largo plazo, en el peor de los casos han racionalizado el tamaño de sus operaciones, aunque no han desestimado sus proyectos a futuro.

Factores relacionados con la demanda que han tenido cambios

En la demanda por vivienda también se han producido cambios, particularmente en los períodos de tiempo para adquirir vivienda, aunque los niveles de interés de compra no han sufrido disminuciones drásticas. El interés de compra, con las nuevas condiciones para viviendas de menos de $70.000 inclusive ha aumentado, de acuerdo a los estudios de demanda realizados por nuestra firma. Sin embargo, la “intención” de compra sí se ha visto afectada por situaciones como las expectativas de desempleo y desdolarización, la aplicación de las nuevas leyes de plusvalía y herencias, y la falta de claridad respecto del futuro inmediato. La disminución de los montos en la inversión pública y control del gasto del Gobierno también le pasará factura al sector, en la menor capacidad de compra de potenciales clientes de algunos segmentos del mercado.

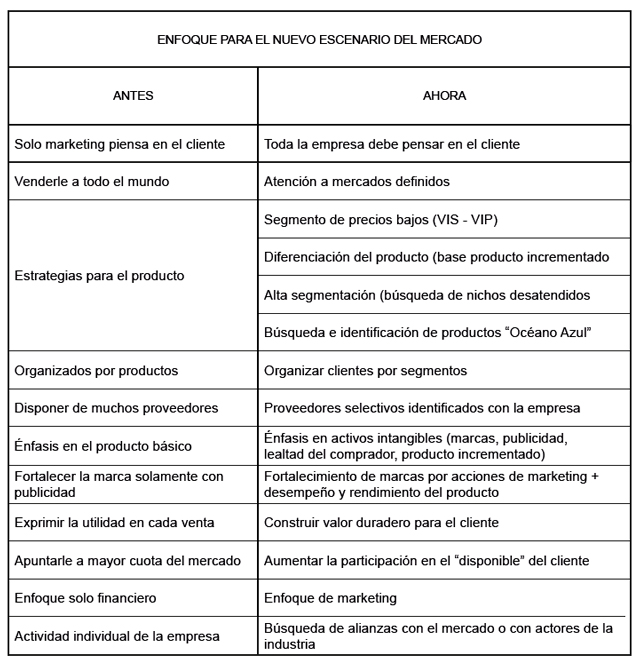

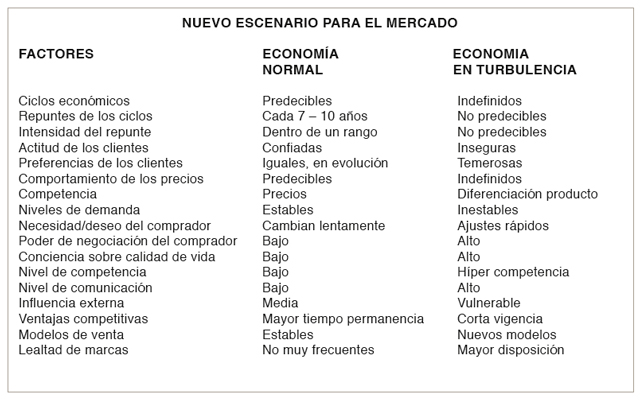

Nuevo escenario para el mercado

El nuevo escenario para el mercado en el sector inmobiliario en Ecuador, comparativamente con la situación anterior, presenta diferencias importantes que los actores del sector deberán evaluar, para desarrollar nuevas estrategias y programas que los conecten con la actual realidad. Es necesario ajustar la visión, objetivos, estrategias, metas, planes y programas a la nueva realidad, donde cada empresa o constructor deberá alinear su empresa con los nuevos cambios, y desarrollar acciones propias que le permitan maniobrar y navegar en este nuevo escenario, si quieren permanecer en el mercado. En el entendido de que las estrategias y acciones no son iguales para todo el mundo, ya que la cultura, organización, objetivos y fortalezas son características propias en cada empresa, las soluciones difieren tanto en su selección como en su aplicación.

La tabla a continuación permite visualizar para algunos factores y variables del mercado y sus comportamientos frente a las condiciones del mismo, en economía normal y bajo la situación de turbulencia.

Acciones para enfrentar el nuevo escenario

Podemos resumir algunas de las acciones para el nuevo enfoque, que permitirán enfrentar el nuevo escenario. Algunos de los actores del sector ya vienen trabajando en implementar nuevos enfoques y estrategias, que permitan a sus empresas transitar por esta nueva senda, la cual contiene condiciones bastante diferentes a las del mercado actual.

Promotores y constructores deberán investigar más a fondo las necesidades del mercado y de los segmentos específicos, o nichos, a los cuales pretendan llegar; deberán explorar otras alternativas de productos inmobiliarios que posiblemente no habían sido atendidas con anterioridad, o han sido atendidas en forma deficiente; deberán desarrollar proyectos nuevos muy focalizados; deberán diseñar una planificación de mercadeo y programas comerciales acordes a la nueva estrategia seleccionada; mejorar los equipos de venta con mayor capacitación, desarrollar habilidades para actuar en las nuevas condiciones y, promover un enfoque proactivo; mejorar las habilidades de negociación de sus fuerzas de ventas; establecer programas innovadores e ingeniosos para “capturar” la mermada demanda y, lograr alianzas entre actores del sector que les permitan potenciar sus habilidades y destrezas con un objetivo común para las partes.

Este no es el primero ni será el último escenario de turbulencia en el ámbito de los negocios inmobiliarios; sin embargo, cada experiencia permite identificar nuevos hechos, incrementar el bagaje de conocimientos, y capitalizar experiencias para el manejo de estas situaciones, siempre que se esté consciente que los resultados positivos se podrán lograr modificando conductas, actitudes y estrategias, con la mejora de los conocimientos, técnicas disponibles, y una amplia visión de los límites para la realización de los negocios.