Por: Caridad Vela

Agosto – Septiembre, 2015

La reducción en el precio internacional del petróleo determina una situación crítica para la economía del país, circunstancia que a pesar de estar fuera de nuestro control, indefectiblemente tendrá consecuencias de fuerte impacto en la sociedad.

Actuar con anticipación es la estrategia para minimizar ese impacto. Lo hizo el Gobierno a inicios de año, apoyando al sector de la construcción con medidas favorables para que su inversión no se detenga, con la intención de enfrentar lo que se presentaba como un período económico de recesión moderada. Las señales fueron de apoyo a la empresa privada, pasándoles la posta de una gran responsabilidad que con conciencia debíamos asumir.

Sin embargo de esto, el país vive una situación inestable a causa de otras medidas, o por anuncios de leyes que entrarán en vigencia en el futuro próximo. Voces se manifiestan a favor y en contra, y el descontento de un lado y otro decanta en falta de confianza, lo que se traduce en la incertidumbre que ha ocasionado la cuasi paralización de toda actividad económica. El resultado de esta ecuación sobrepasa la recesión moderada que habíamos anticipado, y nos enfrenta a una etapa de crisis que parecería inevitable.

Consultamos opiniones de los representantes de los bancos más importantes del país, para definir cuál es la función de las instituciones financieras en un año que se presenta complicado para la economía, a la par que buscamos entender cómo de la teoría se deriva a la práctica, para así apoyarnos en sus conocimientos y alimentar nuestro optimismo.

ANTONIO ACOSTA Presidente, Banco del Pichincha

ANTONIO ACOSTA

Presidente, Banco del Pichincha

El Ing. Antonio Acosta, con la experiencia que posee después de toda una vida dedicada a la banca, durante la cual ha experimentado períodos de calma, bonanza y crisis, afirma que “la primera función de una institución financiera privada es la de preservar sus índices de liquidez para garantizar la tranquilidad de sus depositantes, y, luego, encontrar fuentes de apoyo para seguir ofreciendo recursos crediticios que mantengan la actividad económica de la Nación”.

Al indagar sobre cómo se refleja esto en la práctica, Antonio comenta que el esfuerzo se enfoca en que “lograr un índice de liquidez adecuado puede ocasionar un cierre de las operaciones normales de crédito. Por ello, hay que ubicar recursos externos que, en condiciones de costo y plazo razonables, permitan atender la demanda de crédito para mantener las actividades productivas”.

Añade que “es preciso un esfuerzo coordinado del sector público y el privado para garantizar los dos elementos mencionados, que son vitales para asegurar la sanidad de la economía ecuatoriana”.

RODRIGO ANDRADE DESOMESS Vicepresidente Banca de Personas y Pymes, Banco de Guayaquil

RODRIGO ANDRADE DESOMESS

Gerente General, Banco de Guayaquil

Rodrigo expresa que “las instituciones financieras mantienen su rol de intermediario financiero y provisión de servicios transaccionales en todo momento”, resaltando que “la prudencia en el negocio bancario es un pilar fundamental para que la actividad se mantenga en el tiempo. El permanente manejo adecuado de liquidez, fortalecimiento de la solvencia patrimonial y una gestión de calidad de la cartera, permiten a las instituciones financieras mantener un adecuado nivel de desembolso de operaciones crediticias, que estén acordes con el entorno”.

Este enunciado verbal evidentemente se refleja en la práctica, pues según dice Rodrigo, “el sector financiero mantiene buenos niveles de desembolsos de operaciones hipotecarias”. Como ejemplo para respaldar lo dicho, cita que “Banco de Guayaquil ha incrementado en un 70% los desembolsos de operaciones hipotecarias en el primer semestre de 2015 frente al mismo periodo del año 2014”.

Concluye con el optimismo de quien tiene claro el norte hacia el que se dirige, y lo hace citando el eslogan de Banco de Guayaquil que lo lleva grabado en su misión de vida: “lo mejor está por venir”.

EFRAÍN VIEIRA Presidente Ejecutivo, Banco del Pacífico

EFRAÍN VIEIRA

Presidente Ejecutivo, Banco del Pacífico

El Ing. Vieira establece que, “en momentos que la economía tiene menores niveles de crecimiento, la función primordial de toda institución financiera es la de retribuir la confianza y precautelar los valores depositados en ella. En línea con esto, Banco del Pacífico, fiel a sus valores y compromiso con el país, trabaja día a día para cumplir con este cometido”.

Nos dice Efraín que “esta función cobra especial sentido en momentos en los que la economía está afectada por temas del entorno, y la responsabilidad del Banco para administrar los depósitos de los clientes debe ser superior que en épocas de bonanza. La inversión adecuada de los recursos, que aseguren una rentabilidad que sustente la ganancia de los depositantes, así como la operatividad del Banco, se torna fundamental”. Por ello, “Banco del Pacífico ha optado por ofertar a sus clientes y al público en general, productos crediticios a tasas de interés muy competitivas, ubicadas por debajo de las demás instituciones financieras, que no impliquen lucro, sino sustentabilidad”.

Consultado en cuánto a evidencias prácticas de esta aseveración, comenta que “Banco del Pacífico, siendo responsable hacia la economía ecuatoriana, no únicamente oferta créditos para adquisición de viviendas, pues se enmarca también en la edificación de viviendas, financiando proyectos inmobiliarios de gran magnitud. En efecto, comenta que “en la Red Comercial se reciben solicitudes de créditos para adquisición de vivienda así como se atienden peticiones de constructores o promotores inmobiliarios que requieren financiar proyectos habitacionales de gran envergadura. Con ello, se logra generar la suficiente demanda de créditos que aseguren la diversificación de las inversiones y su adecuado retorno, además de apoyar a uno de los sectores que más empleos directos e indirectos genera en la economía del país, como es el sector de la construcción”.

Resalta que, “de acuerdo con las normas de la Junta de Política y Regulación Monetaria y Financiera, en el mes de mayo de 2015 se activó el crédito para adquisición de vivienda “Tu Casa Pacífico”. Este producto tiene como características principales una tasa de interés del 4,88%, a un plazo de 20 años y permite financiar hasta el 95% del avalúo comercial de la vivienda que no exceda de $70.000.

Comenta que la ventaja fundamental de este crédito implica su cuota mensual: “por un crédito de $70.000, antes de la introducción de esta normativa, un cliente podía llegar a pagar más de $700 como cuota financiera. Hoy, por un crédito Tu Casa Pacífico, la cuota a cancelar mensualmente no sobrepasa los $460. Es decir, mensualmente las familias ecuatorianas podrían ahorrar $240 mensuales que, en los 20 años de vigencia de la deuda, significa hasta $56.000 de ahorro”, afirma al tiempo que establece que “para el 2do semestre de 2015, el banco se encuentra preparado para atender financiera y operativamente toda demanda de crédito hipotecario”.

Estas valiosas opiniones permiten el entendimiento de que, si, por la razón que fuere, el Gobierno no está en posibilidad de inyectar recursos que activen la economía del país, las instituciones financieras se convierten en el único motor generador del desarrollo en una sociedad. De su capacidad de conceder créditos para diferentes sectores depende la continuidad de cada actividad económica, capacidad que está íntimamente atada a la confianza de los depositantes, quienes son, en definitiva, los proveedores de los recursos.

En el análisis que continúa revisamos lo que sucede con el sector de la construcción y el negocio inmobiliario, utilizando para ello las cifras de colocación de créditos hipotecarios y de créditos al constructor, por parte de las instituciones financieras públicas y privadas. Si bien éstos no son los únicos parámetros para medir el nivel de actividad en el sector, los tomamos como el de mayor relevancia, pues son poquísimos los que pueden comprar inmuebles o construir proyectos sin acudir al banco de su preferencia.

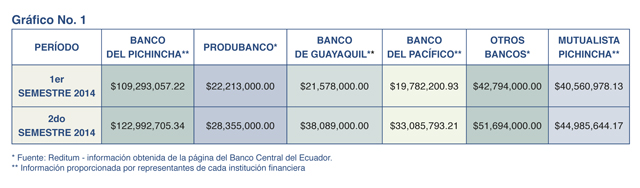

Empezamos por establecer el monto que las instituciones financieras privadas destinaron a créditos para compra de vivienda en 2014, año que anticipaba vaivenes en la economía, pero lejos estábamos de sentir la actual realidad. En el Gráfico No. 1 se reflejan estos valores.

El total destinado para el segmento de compra de vivienda durante el primer semestre de 2014 fue de $256.2 millones. El segundo semestre la colocación creció 25% hasta alcanzar $319.2 millones. Así, el total anual colocado por las instituciones financieras privadas llegó a $575.4 millones.

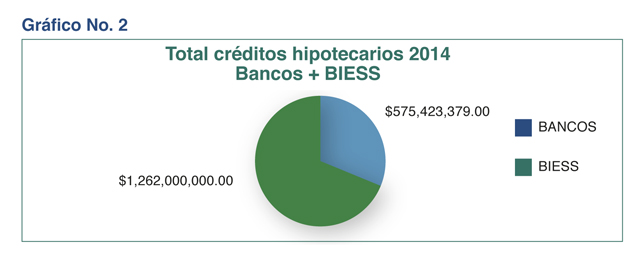

A este valor debemos añadir la colocación del BIESS, indiscutible protagonista en lo que a hipotecarios se refiere, que en 2014 alcanzó la suma de $1.262.000.000. Así las cosas, el total del sistema financiero del país apoyó la compra de vivienda de miles de ecuatorianos, a través de la concesión de un total de $1,836,423,379.00 en créditos hipotecarios. Ver Gráfico No. 2

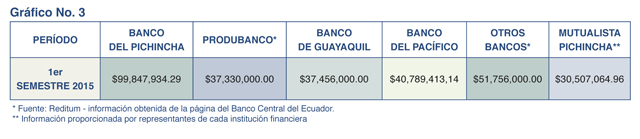

A continuación, en el Gráfico No. 3, se expresan los montos colocados por los bancos durante el primer semestre de 2015.

El total colocado a junio 30, 2015 suma $297.8 millones, es decir, $41.5 millones más que en el primer semestre de 2014. Hasta aquí se percibe un horizonte favorable, digno de la confianza de los distintos actores privados involucrados en la actividad. En este mismo período, el BIESS coloca $574 millones, es decir que al cierre del primer semestre 2015 el total general alcanzó $871,8 millones.

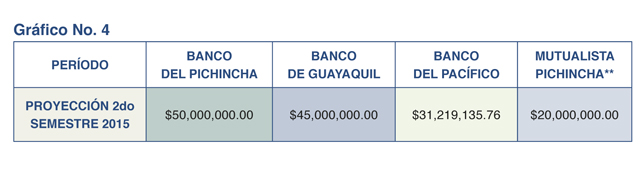

Las circunstancias por las que atraviesa el país obligan a los actores del sistema financiero a replantear sus presupuestos de colocación de nuevos créditos. El panorama para el segundo semestre de 2015 se proyecta según las cifras que reflejamos en el Gráfico No. 4, en el que incluimos exclusivamente la información de aquellos bancos cuyos representantes gentilmente atendieron nuestra solicitud.

Según información dada a principios de año por el gerente general del BIESS a distintos medios de comunicación, la proyección anual de colocación de nuevos créditos sumaba $1.340 millones, es decir que para alcanzar esa meta el BIESS debería entregar $766 millones durante el segundo semestre 2015.

Si esta fuese la situación real, el cierre de año luce optimista en cuanto a colocación de créditos hipotecarios a tasa de mercado, que si bien se estima menor a la de 2014, es absolutamente positiva para una economía en crisis. Sin embargo, habrá que ver si estas cifras estimadas se mantienen o se modifican, de acuerdo a la situación de liquidez de cada institución financiera.

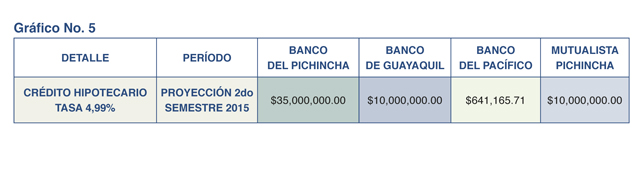

CRÉDITO HIPOTECARIO AL 4,99%

En cuanto a las medidas de apoyo al sector de la construcción que el Gobierno puso en vigencia en abril del año en curso, a las que el Ing. Vieira hace referencia en este artículo, y cuyo detalle recogimos en CLAVE!, Banco del Pacífico es el único que refleja $127.988,66 de colocación durante el primer semestre de 2015. El BIESS estimó colocar $6 millones durante este período, pero no hay cifras publicadas que podamos citar como fuente.La proyección de colocación de este tipo “preferencial” de créditos hipotecarios para el segundo semestre de 2015, incluyendo exclusivamente la información de los bancos que compartieron sus proyecciones con CLAVE!, luce como se refleja en el Gráfico No. 5. Cabe anotar que a la fecha de cierre no logramos obtener información en cuanto al monto que el BIESS estima destinar a este tipo de crédito, y por ello nos abstenemos de incluir estimaciones.

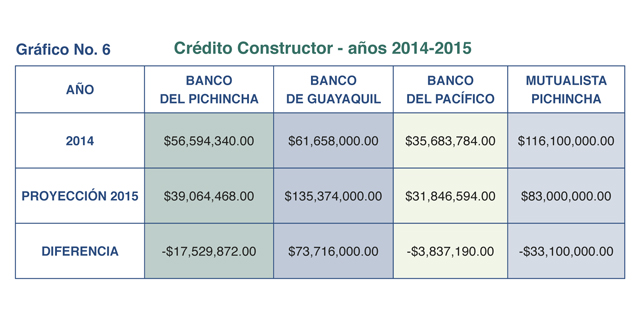

Otro rubro de radical importancia a ser analizado es el crédito al constructor, producto al que las distintas instituciones financieras ponen especial atención. En este sentido, el panorama proyectado representa grandes retos por cumplir en un año crítico, pero pone en evidencia la positiva predisposición de los bancos a apoyar la actividad de la construcción y promoción inmobiliaria. En el Gráfico No. 6 se expresa la colocación de este tipo de crédito durante 2014, comparándolo con el monto que se estima colocar al cierre de 2015.

En este rubro de crédito, Banco de Guayaquil se presenta como el único con metas agresivas, proyectando crecer en más del 100% su colocación para este año. Banco del Pichincha, Banco del Pacífico y Mutualista Pichincha esbozan cifras prudentes, que a pesar de ser menores a las reflejadas en 2014, muestran que sus esfuerzos permanecen enfocados en apoyar el desarrollo de la actividad de la construcción.