¿Qué verificar antes de firmar?

Por Caridad Vela

En un mercado cada vez más dinámico, donde la oferta crece y las tasas de interés bajan a mínimos históricos, las oportunidades para comprar vivienda se multiplican. La clave no está únicamente en elegir bien un proyecto, sino en entender profundamente lo que se está comprando, cómo se compra y a quién se compra.

Para la mayoría de gente, comprar vivienda es una experiencia nueva, no es una transacción que se repite con frecuencia ni una decisión que se toma por impulso. Es la inversión más importante de la vida y suele estar acompañada de las dudas y temores normales de quien lo hace por primera vez.

No siempre sabemos qué documentos exigir o qué señales de alerta pueden marcar la diferencia entre una inversión segura y un problema a largo plazo. En medio de renders espectaculares, precios atractivos y promesas de entrega, es fácil dejarse llevar por las emociones, pero recuerde que detrás de la ilusión debe haber un contrato que garantice el feliz desenlace de la compraventa.

Para aclarar dudas y despejar el camino para tomar una decisión, conversamos con la abogada María Edith Játiva, especialista en derecho inmobiliario, quien descompone paso a paso el proceso de compra y revela los detalles que se deben conocer antes de comprometer sus ahorros, y su paz mental, en comprar un inmueble.

Hoy es muy común comprar proyectos en planos. ¿Qué debe saber un comprador antes de pagar la reserva?

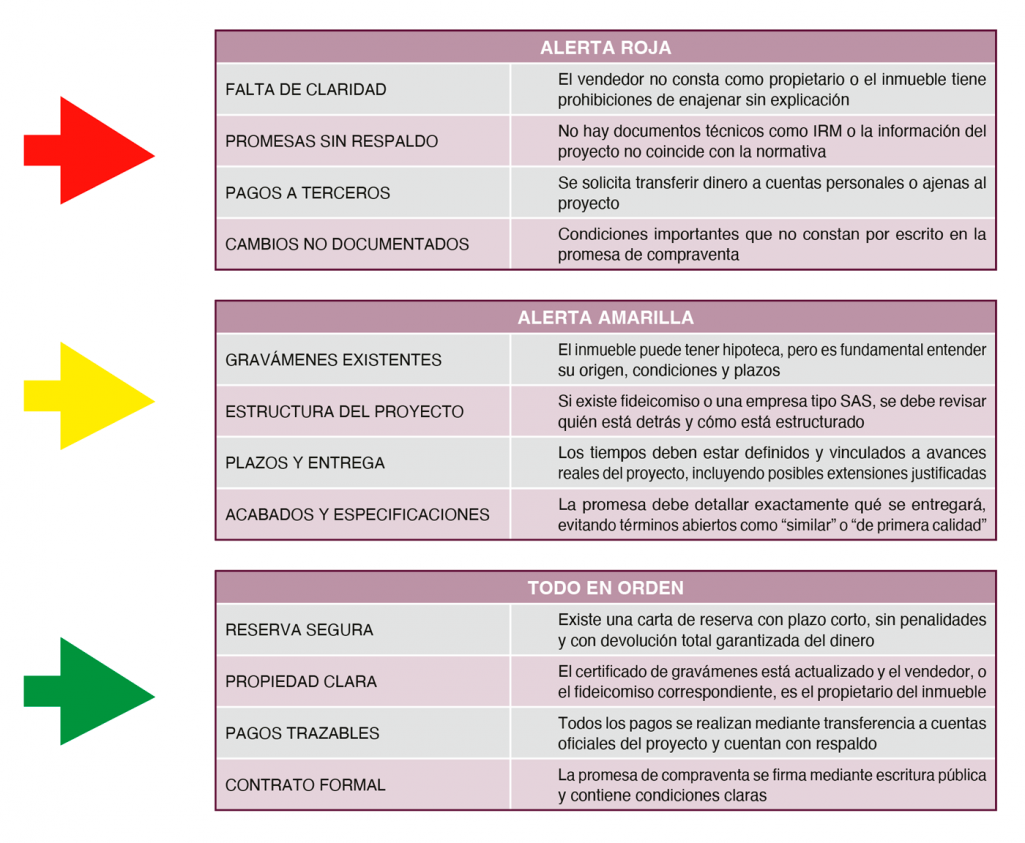

El pago de la reserva se realiza contra una carta de reserva que es un documento preliminar, no equivale a una promesa de compraventa, y, por lo tanto, no puede incluir penalidades ya que su naturaleza es darle un plazo corto al comprador, idealmente entre quince días y un mes, para que analice si desea continuar con la operación. Durante este plazo el comprador debe investigar el proyecto para tomar una decisión informada. Si al finalizar ese plazo decide no continuar, tiene derecho a la devolución del 100% del dinero, sin descuentos ni cargos, y sin necesidad de justificar su decisión.

María Edith Játiva

¿Qué ocurre una vez superada la vigencia de la reserva?

Se pasa a la firma de la promesa de compraventa, que es el documento más importante de toda la operación. Aunque el contrato de compraventa final es el que transfiere el dominio, la promesa es donde se definen las condiciones, plazos, obligaciones, pagos y penalidades, entre otros detalles. La promesa de compraventa es el verdadero corazón de la negociación y debe celebrarse mediante escritura pública. Es el documento fundamental que protege a las partes durante todo el proceso y no debe considerarse un gasto prescindible. Su correcta elaboración es clave para la seguridad jurídica de la operación.

¿Qué aspectos deben quedar claramente establecidos en la promesa?

Debe incluir plazos definidos vinculados al cumplimiento de condiciones concretas, penalidades en caso de incumplimiento, una descripción detallada y sin ambigüedades de los acabados, condiciones claras de entrega y garantías postventa. También debe contemplar qué ocurre si existen cambios en el diseño o en las dimensiones aprobadas por las autoridades. Si por alguna razón las condiciones cambian, las dos partes deben firmar un adendum al contrato, que formará parte integral del mismo, y permite ajustar condiciones durante el desarrollo del proyecto sin perder validez jurídica. Todo lo que no esté estipulado por escrito puede convertirse en un conflicto futuro.

¿Qué debe verificar el comprador antes de firmar la promesa de compraventa?

El primer documento que debe solicitar es el certificado de gravámenes actualizado, que le permitirá verificar quién es el propietario del inmueble y si existen cargas como hipotecas, embargos o prohibiciones de enajenar. Si quien vende no aparece como propietario se enciende una señal de alerta que debe investigarse con profundidad, pero una hipoteca, por ejemplo, puede ser perfectamente normal si está vinculada al financiamiento del proyecto. Lo importante es entender a favor de quién está constituida y cuáles son sus condiciones. Por otro lado, la presencia de embargos o prohibiciones de enajenar sí exige un análisis más cuidadoso, ya que puede implicar riesgos adicionales que deben ser aclarados antes de avanzar.

¿Otros documentos indispensables?

El Informe de Regulación Metropolitana (IRM) o cédula catastral. Este documento permite verificar aspectos clave como el uso de suelo, la altura permitida y la cantidad de metros que pueden construirse. A partir de esta información es posible detectar inconsistencias, por ejemplo proyectos que ofrecen más de lo que la normativa permite. Es un documento técnico, pero fundamental para evitar riesgos.

¿Es una ventaja que el proyecto esté estructurado a través de un fideicomiso?

El fideicomiso es una figura ampliamente utilizada y ofrece un alto nivel de seguridad. Se trata de un esquema regulado en el que el proyecto se maneja como patrimonio independiente, tanto del promotor como de los compradores. La fiduciaria administra los recursos, verifica el cumplimiento de condiciones técnicas, legales y financieras, y establece un punto de equilibrio que debe alcanzarse antes de que los fondos puedan utilizarse. Esto significa que el dinero del comprador se mantiene protegido hasta que el proyecto cumpla esos requisitos. Sin embargo, incluso en estos casos, el comprador debe solicitar toda la documentación, incluyendo el certificado de gravámenes y el contrato de fideicomiso, porque la seguridad no elimina la necesidad de verificación.

¿Es confiable comprar a través de una empresa tipo SAS?

Sí, las Sociedades por Acciones Simplificadas son una figura legal válida y cada vez más utilizada en el sector inmobiliario. Permiten estructurar proyectos de forma independiente y luego liquidar la sociedad una vez concluidos, lo cual incluso puede ser positivo. Sin embargo, el comprador debe analizar quién está detrás de esa sociedad y cuál es su trayectoria, porque la estructura jurídica por sí sola no sustituye la evaluación del promotor.

¿Qué debe evaluar el comprador sobre el constructor?

El comprador debe investigar la trayectoria del constructor. Es recomendable visitar proyectos anteriores, analizar la calidad de sus construcciones, observar cómo se han comportado con el tiempo y verificar si los proyectos fueron efectivamente entregados a conformidad de los compradores. La experiencia del constructor es un indicador clave de la calidad y seriedad del proyecto.

Pasemos al tema de los pagos que realiza el comprador durante la etapa de construcción

Es recomendable hacerlos mediante transferencias bancarias directamente a la cuenta del vendedor, del fideicomiso o de la empresa que legalmente está vendiendo el proyecto, nunca a terceros. Cada pago debe estar respaldado por un comprobante y el comprador debe conservar un archivo completo con toda la documentación. Además, es importante que los desembolsos estén vinculados al avance del proyecto y al cumplimiento de los hitos establecidos en la promesa de compraventa.

¿Qué ocurre si hay retrasos en la entrega del proyecto?

Los proyectos inmobiliarios pueden enfrentar contingencias, por lo que es habitual que los contratos contemplen márgenes adicionales de tiempo. Lo importante es que estas extensiones estén justificadas, documentadas y comunicadas. La relación entre comprador y vendedor debe construirse sobre transparencia, pero también sobre acuerdos claros desde el inicio.

¿Existen garantías para el comprador después de la entrega del inmueble?

El contrato debe establecer con claridad las condiciones de postventa, incluyendo los plazos durante los cuales el constructor se hará responsable de defectos o fallas. Es importante entender que los problemas constructivos pueden aparecer con el uso, por lo que estas garantías son fundamentales. Aunque la ley establece responsabilidades más amplias, el contrato debe definir cómo se gestionarán estos temas en la práctica.

Si la compra se hace con crédito hipotecario, ¿el representante del banco debe estar presente para la firma del contrato de compraventa?

La compraventa es el acto mediante el cual se transfiere la propiedad. Cuando existe un crédito hipotecario, la compraventa y la hipoteca se formalizan en un mismo acto. En este punto, el banco actúa como un filtro adicional, ya que exige documentación y verificaciones que aportan seguridad al proceso. Uno de los errores más comunes del comprador es no conservar la copia certificada de la escritura pública, esto es indispensable. Otro error frecuente es no realizar el trámite de cancelación de la hipoteca cuando se ha terminado de pagar el crédito hipotecario, lo que puede generar complicaciones en el futuro, especialmente si se desea vender el inmueble o transferirlo a herederos.