mayo – junio, 2011

Ernesto es especialista en investigación del sector inmobiliario con muchos años de experiencia. Su análisis se fundamenta en el resultado de estadísticas y experiencia, de estudios y conocimiento del mercado. La suma de estos factores equilibra sus conclusiones. Su opinión podrá ser contrastada y sus proyecciones debatidas, sólo el tiempo dará la razón a quien la tenga.

Los promotores inmobiliarios han alcanzado el evidente nivel de profesionalismo que apreciamos gracias a que basan sus decisiones en estudios técnicos de oferta y demanda. De ahí el éxito en sus proyectos. No todo lo que se construye se vende. Se vende sólo aquello que es específicamente lo que el comprador busca en un determinado sector, en una determinada época y en un determinado rango de precios. Tanto si usted es vendedor como comprador, la recomendación es investigar antes de tomar una decisión para asegurar el éxito de su proyecto o la plusvalía en su inversión.

¿Cuál es la razón de la investigación de mercado?

Todas las industrias tienen ciclos de comportamiento en su proceso de desarrollo en los cuales se presentan altos y bajos en diferentes periodos, con diferentes intensidades. El sector inmobiliario en el Ecuador no está exento de estos fenómenos. Hacemos estudios para generar herramientas que en un futuro se conviertan en estándares para el sector la construcción. Analizamos diferentes circunstancias, características, factores y variables que afectan el desempeño del sector de la construcción a fin de ir, paulatinamente, conociendo el mercado para poder anticipar muchas de las situaciones que en un futuro pudieran presentarse.

¿Qué tipo de circunstancias se analizan?

Los cambios que se generan a nivel político en el país, la situación económica mundial, cambios en los diferentes actores que participan en el sector, variaciones en el comportamiento de la oferta y demanda inmobiliaria; más otros factores exógenos al sector pero que también pueden incidir y comenzar a generar turbulencia en el desarrollo del mercado. Los cambios pueden ser rápidos e impredecibles, se producen en el entorno externo e interno, y afectan a las diferentes organizaciones de la industria repercutiendo, a la larga, en su desempeño.

¿Qué sucede cuando hay turbulencias?

Se producen cambios en el desarrollo de los ciclos ocasionando variaciones en los comportamientos. Esto hace que se modifique la intensidad o periodicidad de estas temporalidades afectando a los actores positiva o negativamente. Cuando estos cambios son muy drásticos pueden llegar a generar “sobrecalentamiento” en el sector que se manifiesta, por ejemplo, en cambios en los volúmenes de venta, disminución en la velocidad de la venta, acumulación de los inventarios en la oferta, variaciones en los indicadores de precios o, cambios y variaciones en la demanda. Todos estos factores afectarán el ciclo de la industria que va a requerir de nuevos análisis y proyección de escenarios futuros.

¿Cómo prepararse para estos cambios en los ciclos?

Cuando esto ocurre las empresas deberán tener características especiales como las definidas por P.Kotler. Las empresas deben ser RECEPTIVAS, es decir que pueden reaccionar rápidamente ante los estímulos externos. Deben ser ROBUSTAS, o sea capaces de aguantar las tenciones, presiones y cambios que se presentan con mayor frecuencia. Deben tener capacidad de RECUPERACION, es decir que puedan volver a la posición normal después que se solucionaron los problemas de turbulencia.

¿Hay algún ciclo marcado?

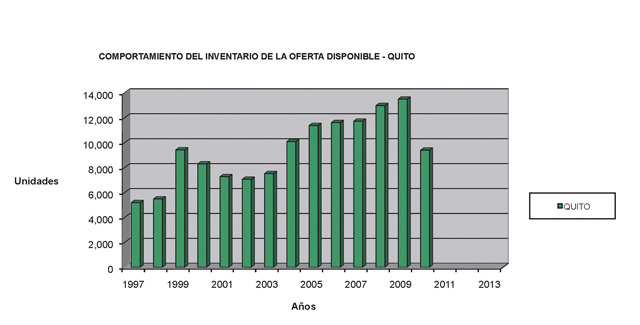

El año 1999 representa el inicio de un ciclo del sector inmobiliario en Quito que ha tenido una duración de 10 años. A partir del año 2009 se inicia un nuevo ciclo para el comportamiento de la industria como se puede ver en el siguiente gráfico de comportamiento del inventario inmobiliario.

¿Los ciclos hacen una limpieza natural de los actores?

En los últimos 15 años se dan una serie de cambios importantes en el desarrollo y crecimiento del mercado ecuatoriano. El primero es el escenario de una “nueva competencia” con variables a nivel de los actores de la industria. Esto ocasionó renovación y un crecimiento importante en cuanto a número de participantes, a partir del año 2000, a nivel de promotores y constructores. Como consecuencia se ha impuesto una dinámica diferente. En el año 2000 había 14 promotores y constructores importantes, hoy ese número supera los 35 sólo en Quito.

¿Ciclos relacionados con la concesión de crédito hipotecario?

Antes del año 2000 existían entidades con líneas de crédito hipotecario algunas de las cuales desaparecieron con la crisis bancaria. Sobreviven a esa crisis en calidad de protagonistas el crédito Habitar de Banco del Pichincha, el crédito hipotecario de Mutualista Pichincha y Produbanco. A partir de ahí se da el ingreso de nuevas instituciones con líneas hipotecarias en el sector financiero: bancos, cooperativas, la CTH, el Iess y ahora el Biess.

¿Los mecanismos tienden a sofisticarse?

Nuevas necesidades crean nuevos proveedores de servicios. Tal es el caso de las administradoras de fondos y fideicomisos que también se proliferan. Hasta el año 2000 existían La Hipotecaria y Merchanbansa, eran los únicos actores. Hoy existen más de 10 empresas dedicadas a esta actividad.

¿Se ve evolución en la promoción y mercadeo de bienes raíces?

El segmento de los medios de información y comunicación disponibles para anunciar bienes raíces ha crecido sustancialmente con la aparición de revistas especializadas a partir de año 2000. Antes solamente existía una y actualmente existen tres: Revista Clave, Inmobilia y el Portal Inmobiliario.

¿Y ferias de vivienda?

Sucede lo mismo. Hasta el año 2000 solamente había una. Actualmente, contamos con cuatro ferias que involucran oferta a nivel general, y dos con ofertas zonales: una en Los Chillos y otra en Quitumbre que se realizó en Quicentro Sur. Además hay una adicional que se enfoca en un segmento específico de propiedades de menos de $30.000.

¿Ajustes en la actitud de los promotores?

Esa es otra situación en la que también se han producido cambios y ajustes. Me refiero a la movilidad en cuanto a las actividades que tienen los actores del sector. La mayoría de los constructores nuevos han creado sus propias inmobiliarias para la comercialización de sus proyectos. Hay medios de comunicación que se han dedicado a la comercialización de bienes, inmobiliarias “in house” que se han convertido en “dealer inmobiliario”, inmobiliarias que han adoptado también la función de desarrolladores de proyectos, proveedores de la industria que han mutado a constructores y, por último, variaciones en las funciones de originadores de crédito que adoptaron la actividad de vendedores de proyectos.

¿Alguna innovación importante?

Yo lo llamo explotación de categorías inmobiliarias. Bajo este concepto menciono el sector hotelero, mayormente representado por Pronobis y Prozonas que han tenido mucho éxito en el desarrollo de esquemas comerciales nuevos. Estos proyectos se han vendido mediante la comercialización de derechos fiduciarios, o acciones y participaciones, lo que ha facilitado el desarrollo de la hotelería en diferentes ciudades del país. Esta misma estrategia se ha aplicado en la comercialización de hospitales. Los centros comerciales dejaron de vender sus locales y pasaron a concesionarlos y hay un incipiente desarrollo en construcción de edificios corporativos que están orientados a la renta de oficinas a importantes empresas, mas no a la venta.

¿El comprador de vivienda también ha evolucionado?

Uno de los beneficios importantes que ha traído el crecimiento del sector inmobiliario para los potenciales compradores es el de disponer de diferentes alternativas en cuanto a fuentes de información. Esto los habilita para poder evaluar las ofertas que presenta el mercado y así poder tomar una mejor decisión en la compra de su vivienda. Hoy estas decisiones son mucho más analíticas, razonadas y consistentes, mejorando la satisfacción del comprador sobre el bien comprado.

¿De dónde surge esa asesoría?

Las revistas especializadas son uno de los medios más importantes, de hoy y para el futuro, con que contará el mercado inmobiliario. La prensa, separatas, insertos, ferias y eventos, páginas web de proyectos, portales inmobiliarios y redes sociales son las fuentes más utilizadas para obtener información. Prueba de ellos es el volumen de inversión publicitaria a nivel nacional que ha crecido en los últimos 5 años para apoyar la comercialización de los diversos proyectos inmobiliarios.

¿El mercado comprador ha crecido al mismo ritmo que la oferta?

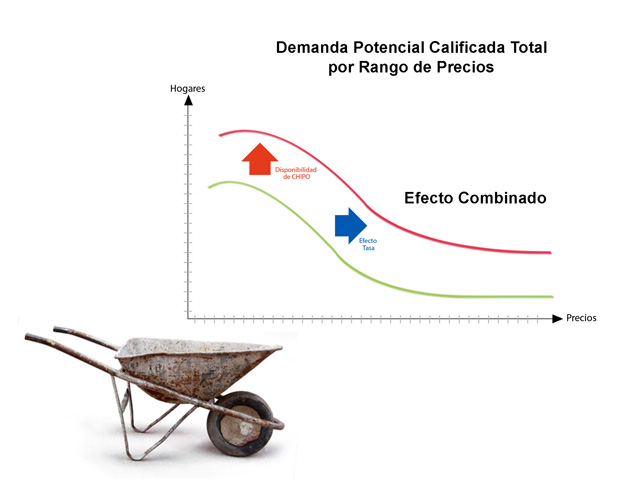

En los últimos años hemos presenciado un” bombardeo” de medidas que tienen como objetivo aumentar el tamaño de la demanda, generando efectos combinados con respecto al comportamiento en las curvas. Algunas medidas buscan aumentar el volumen total en la demanda, y otras, desplazar las curvas de precios. La intención es aumentar la capacidad de compra de vivienda de un mayor valor, con el mismo volumen de dinero disponible. En el siguiente cuadro podemos apreciar el nivel de demanda potencial calificada y la relación que tiene con la curva de precios.

¿Cómo afectan las políticas gubernamentales?

Drásticamente. El incremento en el bono de la vivienda de $2.500 a $5.000 hace que más familias puedan acceder a tener una vivienda. También hubo una ampliación en la cobertura del bono para abarcar vivienda de hasta $60.000 lo que aumenta las posibilidades de muchos interesados. La ampliación del plazo para cancelar la cuota de entrada y la disminución del porcentaje que ha de pagarse de fondos propios son también facilitadores. El Biess hoy presta con cero de entrada para compra de vivienda de hasta $100.000

¿Qué consecuencias tiene esto?

En estudios que hemos realizado, la demanda potencial calificada aumenta 4 veces su volumen si se consideran como clientes potenciales a quienes se les permita una cuota de entrada de entre el 10 y 30% del valor del bien.

¿Qué ha sucedido con las tasas de interés?

Esa es otra medida facilitadora. Las tasas se han reducido al punto que en este momento puedes tener un crédito hipotecario con tasa del 5% en algunas entidades. En un análisis que realizamos pudimos concluir que por cada 1% de variación en las tasas de interés, el efecto es una variación en la capacidad de compra del cliente en aproximadamente el 5%.

¿Las tasas tienden a bajar?

Depende de la cantidad de recursos de que dispongan los originadores de crédito. A partir del año 2004 existió un incremento en la disponibilidad de dinero, lo que generó una disminución de las tasas de interés. Esto produjo un incremento sustancial en el monto de colocación de hipotecarios por parte del sector financiero que llegó a su punto más alto en el año 2008. En el año 2009 disminuyeron los depósitos en la banca y el volumen de colocación disminuyó frente al año 2008, llegando a $778.4 millones, de los cuales el IESS colocó el 34%.

¿La participación del Iess / Biess ha sido un propulsor de la actividad inmobiliaria?

Para el año 2010 el monto de colocaciones nuevas sobrepasó el punto más alto alcanzado en el 2008, con un total de $1.140.3 millones de crédito hipotecario. De este total, el 40% correspondió a crédito del IESS. Otro de los factores que también apalanca el crecimiento en el sector, vía oferta, son las alianzas del sector público y el IESS con el sector privado para el desarrollo de nuevos proyectos inmobiliarios.

¿Sus expectativas en el corto plazo para el mercado inmobiliario?

El escenario para el año 2011, 2012 y 2013 para el mercado inmobiliario en Quito es positivo. El exceso de oferta disponible ha comenzado a disminuir y posiblemente en los dos próximos años mostrará niveles acordes al tamaño del mercado de la ciudad. Así mismo, los niveles de absorción comienzan a recuperarse contribuyendo a disminuir el exceso del inventario. La compra de vivienda está atada a la disponibilidad de recursos para crédito hipotecario, por lo que, a mayor disponibilidad de crédito hipotecario con tasas de interés como las de los últimos meses, se apalancará la recuperación del negocio inmobiliario. El crecimiento moderado de los precios generales contribuirá a mejorar los volúmenes de venta. La recuperación moderada del precio del metro cuadrado contribuirá a ajustar el ciclo de la industria. De esta manera, el ciclo de la industria se completa e inicia uno nuevo que deberá durar entre 7 a 10 años, a partir del año 2010.