Análisis Estadístico

Años 2017 – 2018 – 2019

Por Caridad Vela

Organizar ferias de vivienda no es solamente una actividad comercial, de hecho, es la mejor oportunidad para levantar estadísticas propias, certeras y auténticas, que nos permiten trazar curvas del comportamiento de oferta y demanda en el mercado inmobiliario.

CLAVE lleva diez años presentando las más importantes vitrinas inmobiliarias del país, y con la legitimidad que esta antigüedad nos confiere sometemos este análisis a su consideración. Es importante recalcar que estas cifras recogen información exclusivamente de lo que sucede en nuestras ferias, que aglutinan alrededor del 85% de la oferta en el DMQ, y por lo tanto se convierten en un muestreo que, por su magnitud, arroja resultados que posibilitan un serio análisis.

Los últimos tres años han estado marcados por una tendencia negativa de crecimiento en el sector, en su mayor parte causada por variables exógenas a la actividad. Consideremos algunas de ellas. La baja en el precio del barril de petróleo limitó la inversión en obra pública por parte del gobierno; la vigencia de la ahora extinta ley de plusvalía puso un freno a la compra-venta de inmuebles; el anuncio de que habría una nueva ley de herencia hizo lo suyo; la falta de regulaciones laborales especiales para el sector continúa afectando nuevas inversiones; y en temas regulatorios locales, el Municipio del DMQ no ha logrado facilitar procesos para iniciar nuevas obras.

Si a esto añadimos temas tributarios que han estado vigentes más allá del período esperado para prueba-error, como el pago del anticipo al impuesto a la renta, encontramos más antecedentes para entender porqué las empresas constructoras ven mermada la liquidez que podría invertirse en nuevos desarrollos. Y por si esto fuese poco, el impuesto a la salida de divisas es una barrera de ingreso a inversión extranjera que nos vendría muy bien, y las alianzas público-privadas no han dado resultados.

Esto produce un círculo que es vicioso a todas luces, porque la evidente consecuencia de la suma de esos factores es la crisis que ahora vivimos: incremento en los índices de desempleo, desaceleración de una gran cadena productiva industrial dedicada a la elaboración de materiales para construcción, menor recaudación tributaria al haberse frenado una importante actividad económica, entre otros.

El momento es un tanto crítico, y en este agreste ambiente la empresa privada no ha cesado en su afán de seguir construyendo país. Nuevos proyectos se levantan en la ciudad haciendo frente a las adversidades para atender la demanda del mercado. Las ferias de vivienda CLAVE exponen esta realidad en un escenario transparente, en el que están las empresas que a pulso han logrado posicionarse en la mente del comprador sorteando la negativa situación del país. Todas ellas están al día en el cumplimiento de sus obligaciones con la Superintendencia de Compañías, con el Servicio de Rentas Internas, y no se encuentran en procesos de investigación en la Fiscalía.

Las cifras que presentamos a continuación son el resumen de las estadísticas que, al finalizar cada Feria, hemos publicado en esta revista a través de los años, en el afán de compartir interesantes elementos que apoyan futuras decisiones en la industria viviendista. Lo que ahora pretendemos es exponer un resumen de la situación para lograr un mayor entendimiento de las afectaciones que vive el sector inmobiliario a consecuencia de factores que escapan a su control, y los cambios que se han dado tanto en la oferta cuando en la demanda.

Para efectos comparativos tomaremos como año base al 2015. El panorama era positivo, la masa de potenciales compradores había crecido, la liquidez en las entidades financieras era holgada, el Biess era un importante jugador en hipotecarios, y nuevas inversiones inmobiliarias se veían motivadas.

Ese año, en la Feria de abril, los expositores presentaron un total de 344 proyectos en distintas ubicaciones y para todos los segmentos económicos. Durante los diez días de Feria se negociaron 205 inmuebles por un valor de $17.032.192,75.

Predominó la oferta de departamentos sobre la de casas, sin embargo la mayor parte de la demanda se decantó por casas. Los sectores que mayor cantidad de proyectos ofrecieron fueron Quito Norte, Valle de Los Chillos, Cumbayá y Tumbaco, en ese orden. Los compradores encontraron sus aspiraciones satisfechas con marcada preferencia por Quito Norte y el Valle de Los Chillos, sin embargo, la zona de Calderón, Carapungo y Pomasqui (estrato medio) fueron más demandadas que Cumbayá y Tumbaco (estrato alto) ese año.

Entre las opciones de hasta $70.000 se colocaron 95 unidades, predominantemente terrenos fuera de la ciudad. En el rango de $70.001 a $100.000 estuvo el 17,73% de la oferta y el 25% de la demanda; mientras que el 52,62% de la oferta estuvo entre $100.000 y $200.000, rango en el que se vendió el 53,3% del total de unidades comercializadas en esa Feria. El 24,13% de los proyectos ofreció inmuebles de más de $200.001, y en esa categoría se comercializó el 2% de las ventas totales.

Hemos considerado prudente dejar el año 2016 por fuera del análisis porque fue atípico y arroja cifras que distorsionan el estudio al incluir oferta y demanda de proyectos que nunca vieron la luz. Lamentablemente el segmento afectado fue el de menores recursos y el golpe de esas desavenencias lo sintió el gremio en su totalidad.

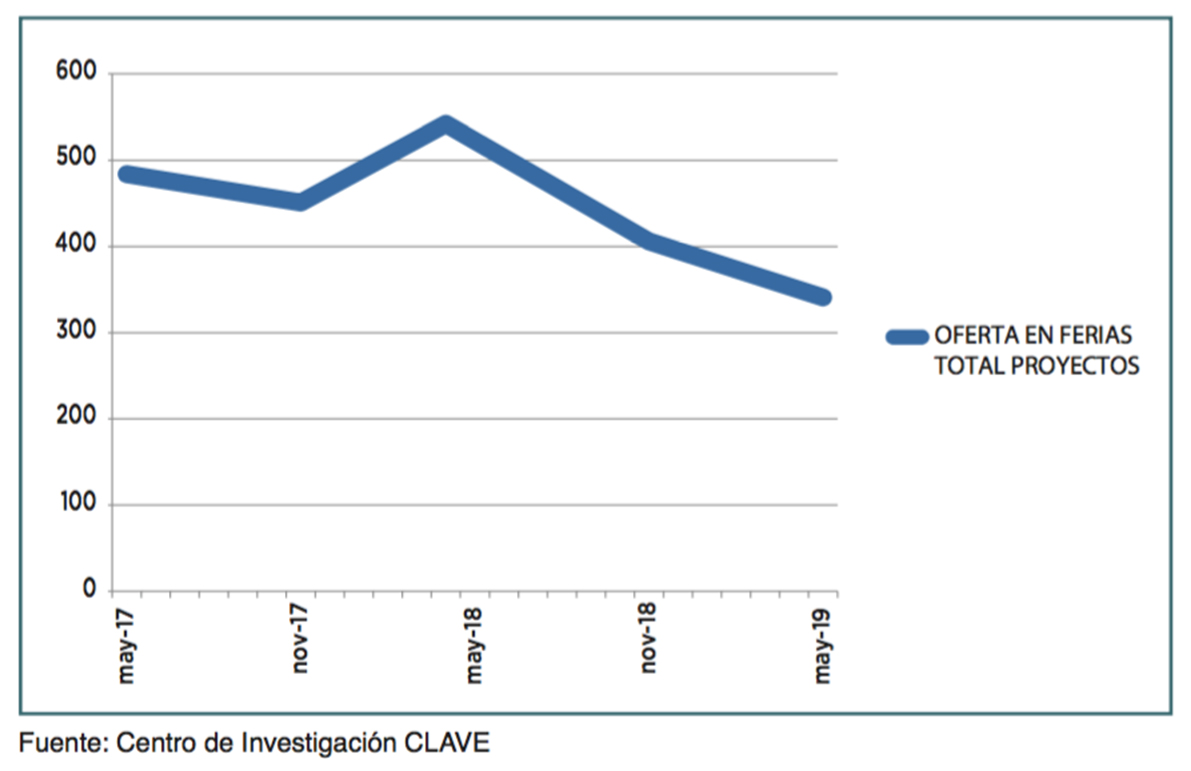

OFERTA DE INMUEBLES EN FERIAS CLAVE

AÑOS 2017, 2018 Y 2019

Miremos ahora lo que sucedió a partir de 2017, cuando ya se dejaba sentir la crisis económica en el país. Ese año tuvimos un mayor número de proyectos en exposición, situación que mirando en retrospectiva, podría obedecer a que los promotores habían arrancado proyectos nuevos en base a resultados positivos de los años previos, y también mantenían en sus portafolios saldos de proyectos que estaban tomando más tiempo de lo previsto en ser absorbidos por el mercado, que también llevaron a la Feria. La esperada derogación de la ley de plusvalía, que cayó en el gremio como una bocanada de aire fresco, podría ser la razón detrás del repunte en mayo 2018.

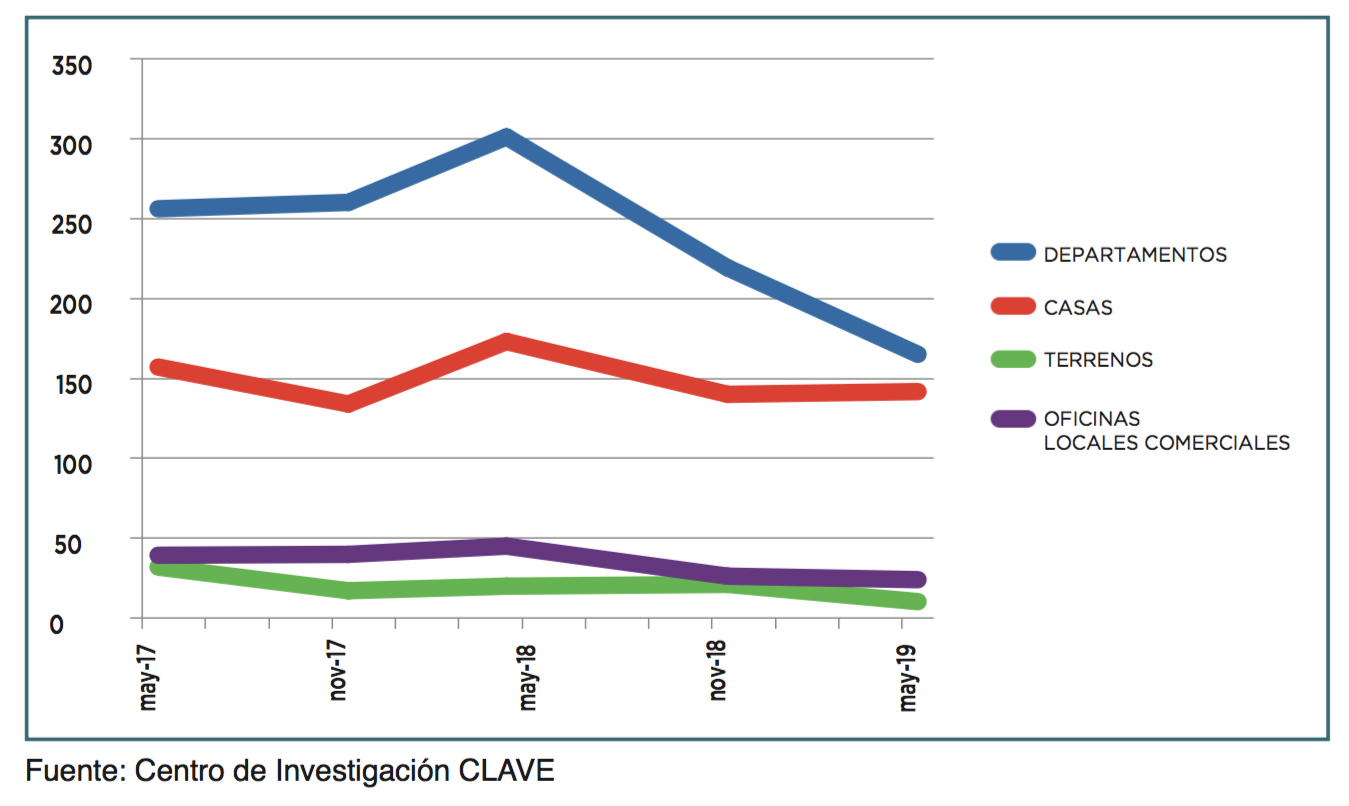

OFERTA EN FERIAS POR TIPO DE INMUEBLE

Obedeciendo a estas variables también se dieron ajustes en cuanto al tipo de oferta que se presentó en las ferias. Sería tal vez prudente concluir que ante la reducción del tamaño de la demanda, la oferta se ajustó a la nueva realidad manteniendo los inventarios en volúmenes prudentes.

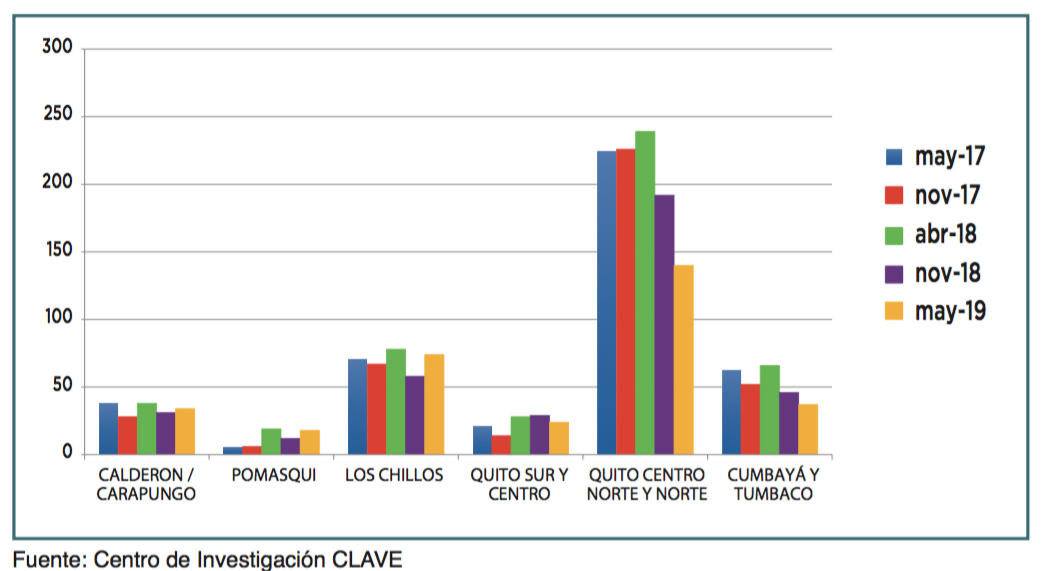

OFERTA EN FERIAS POR SECTOR GEOGRÁFICO

Si bien es evidente que cada sector geográfico tiene vocaciones distintas en cuanto al segmento socio económico al que apela, los siguientes gráficos demuestran que la oferta se ha mantenido prácticamente estable en la franja de clase media típica, como son las zonas del Valle de Los Chillos, Pomasqui, Calderón y Carapungo, mientras que se observa un descenso en lo que corresponde a las zonas con mayor precio de venta, como son Quito Norte, Cumbayá y Tumbaco.

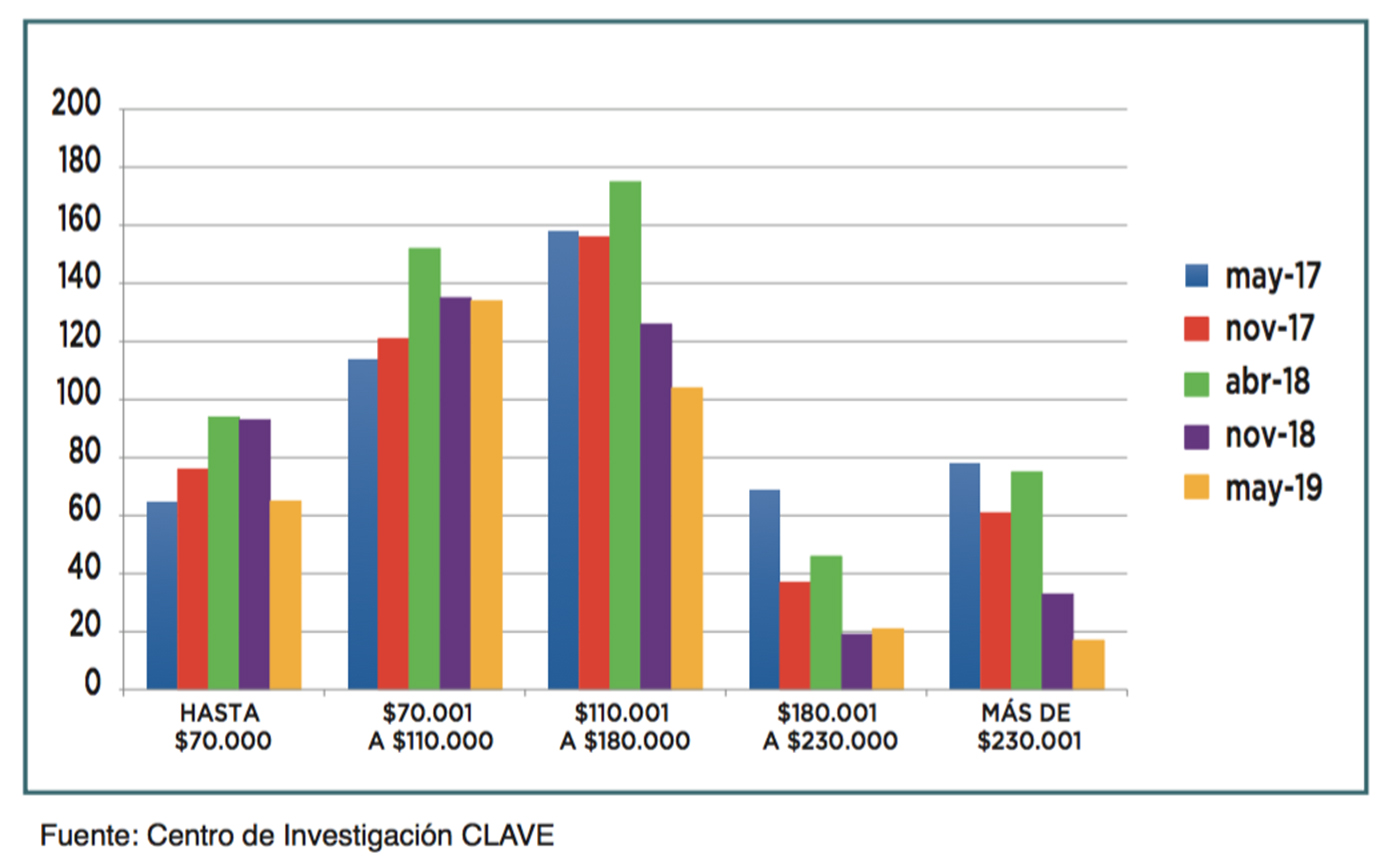

OFERTA DE INMUEBLES EN FERIAS POR RANGO DE PRECIO

En cuanto a la oferta de inmuebles desagregada por rango de precios, hay una disminución generalizada a mayo 2019, aun en el segmento enfocado en vivienda de interés social y público, pues la demora en la implementación de las políticas del gobierno puso a los constructores en ambiente de pausa.

Para efectos comparativos, el rango de este estudio se mantiene hasta $70.000 en cuanto a vivienda social, pues el efecto del incremento de precio a $90.000 aun no es visible. Los nuevos proyectos en esta categoría seguramente se transparentarán en la próxima Feria CLAVE, que se realizará desde el 20 hasta el 24 de noviembre en el Centro de Exposiciones Quito.

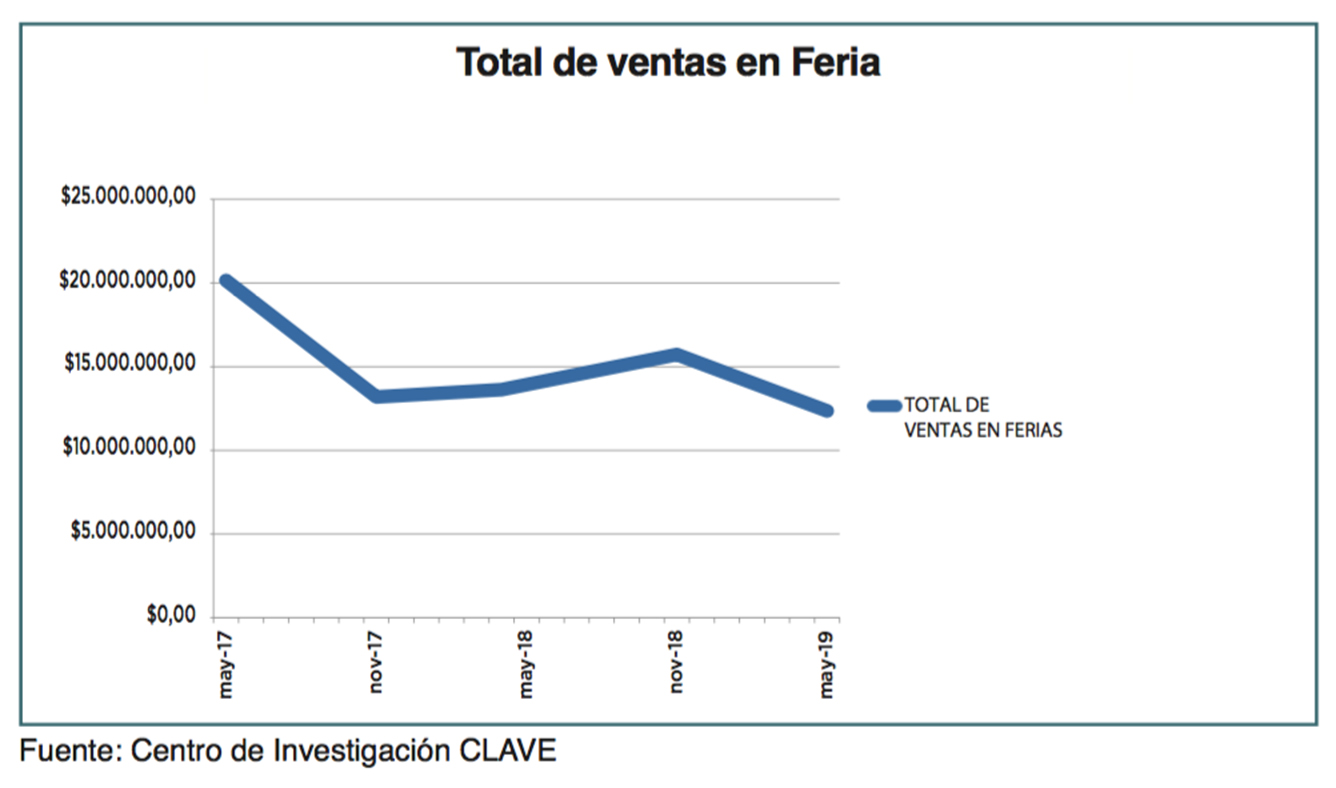

ABSORCIÓN DE INMUEBLES EN DÍAS DE FERIAS

AÑOS 2017, 2018 Y 2019

El total de ventas verificado exclusivamente durante los días de ferias muestra similar comportamiento que el de la oferta, y evidencia un menor tamaño del mercado comprador. Las altas tasas de desempleo ponen sobre la mesa la realidad en la reducción del poder adquisitivo de los ciudadanos: menor número de compradores con posibilidades de acceso a crédito hipotecario para comprar casas, departamentos, terrenos, oficinas o locales comerciales.

Si bien la curva ascendió en noviembre 2018, probablemente gracias a los anuncios del gobierno relacionados con el acceso a recursos internacionales que dinamizarían la economía, la ciudadanía se mostró esquiva a adquirir créditos a largo plazo por la inseguridad en sus fuentes de ingreso. A partir de ahí la curva de ventas en las ferias analizadas tomó un ritmo descendiente que aun se mantiene.

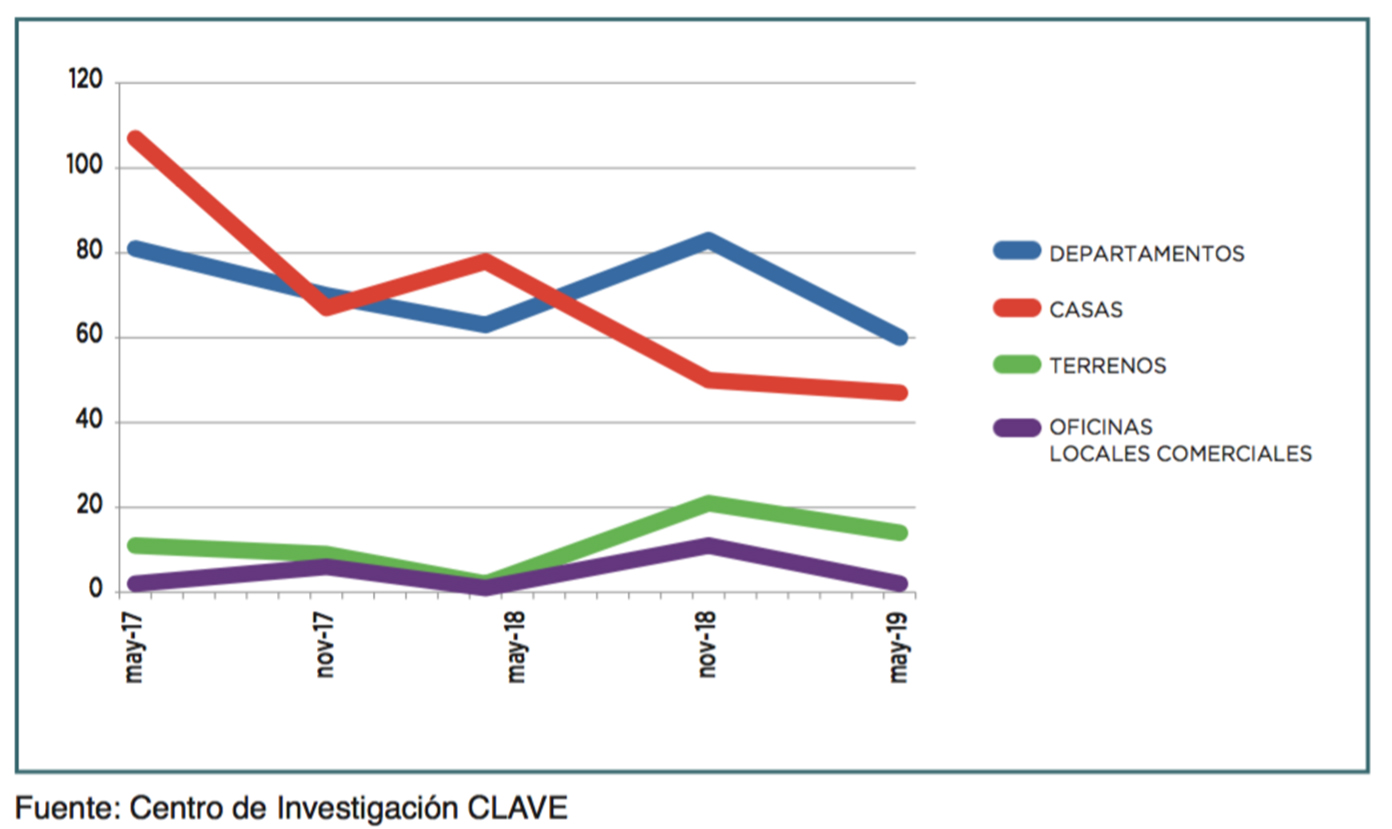

TOTAL DE VENTAS EN FERIAS POR TIPO DE OFERTA

Todas las tipologías ofertadas sufrieron un decrecimiento en ventas durante este período, salvo en la Feria de noviembre 2018, año en que la absorción de departamentos, terrenos, oficinas y locales comerciales tuvo un repunte importante. La excepción a la regla fue la comercialización de casas que no ha detenido su ritmo descendiente desde abril 2018.

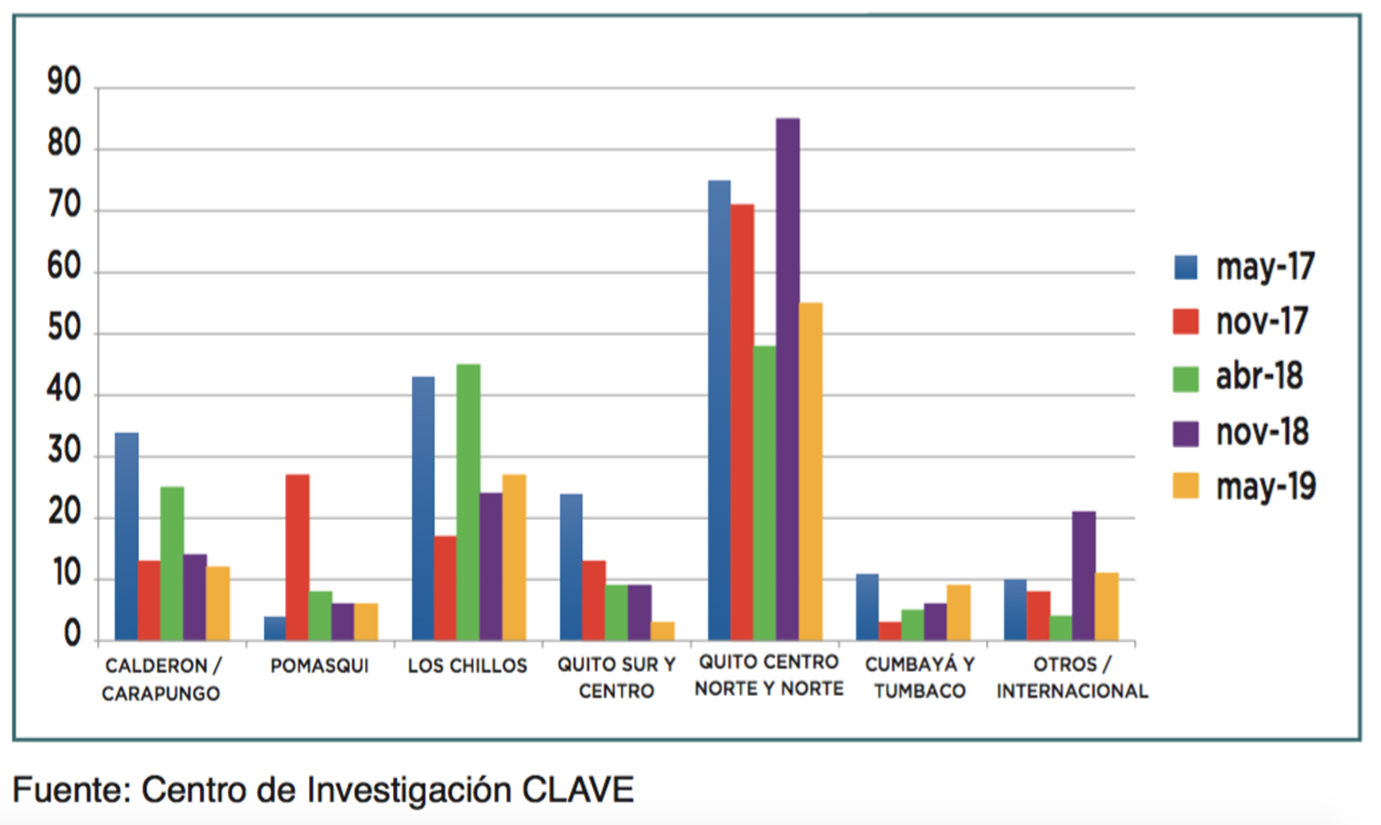

TOTAL DE VENTAS EN FERIAS POR UBICACIÓN GEOGRÁFICA

Las ventas durante las Ferias analizadas en este muestreo, catalogadas por ubicación geográfica, demuestran que los dos sectores de mayor apetencia del mercado son los valles de Los Chillos (clase media típica), Cumbayá y Tumbaco (clase media alta y alta). Los demás se mantienen relativamente estables o descendiendo.

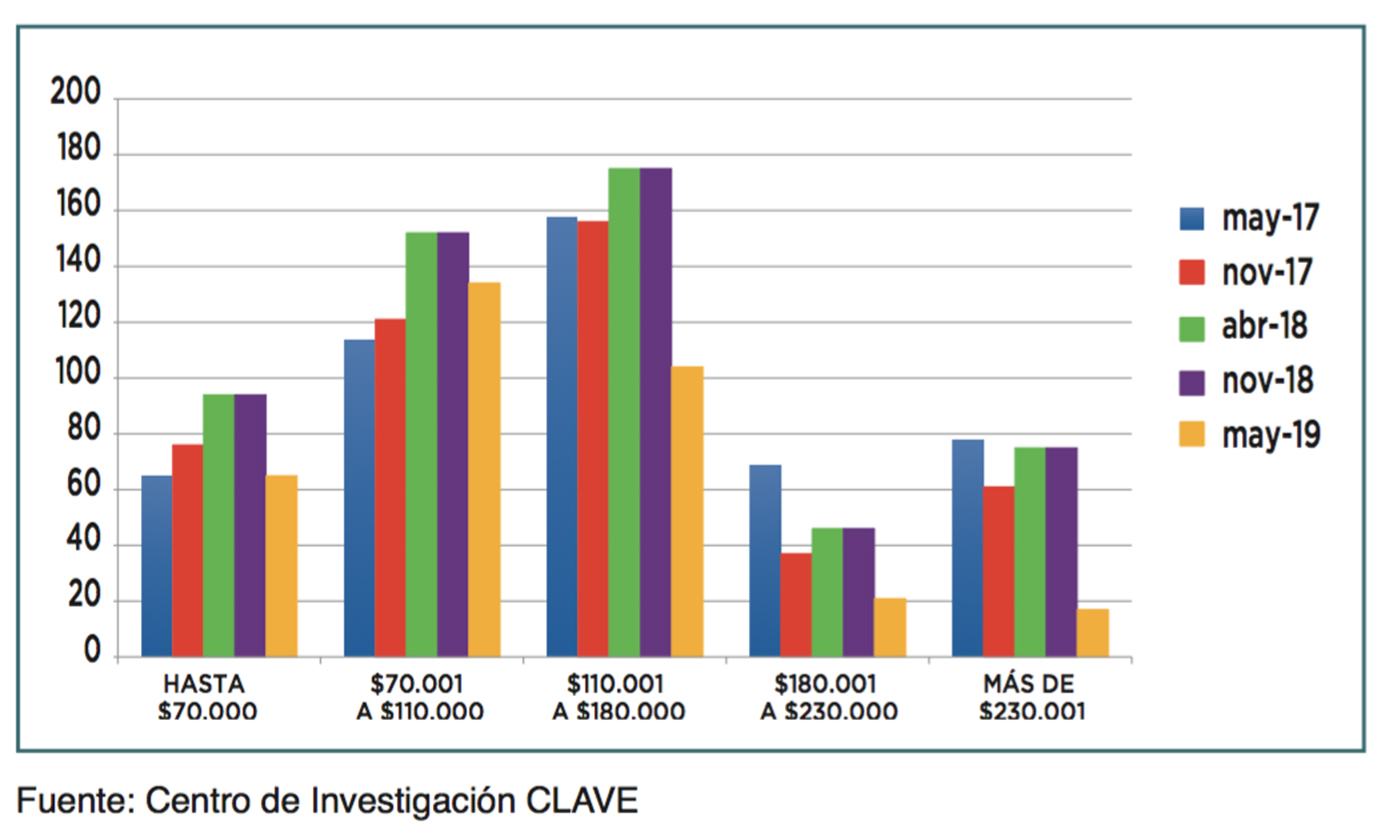

TOTAL DE VENTAS EN FERIAS POR RANGO DE PRECIO

En cuanto al rango de precio en el que se ubican estas ventas, el análisis concluye en que hay un segmento de clase media alta, cuyos ingresos le permiten acceder a créditos para compra de inmuebles que están en el rango de entre $110.001 y $180.000.

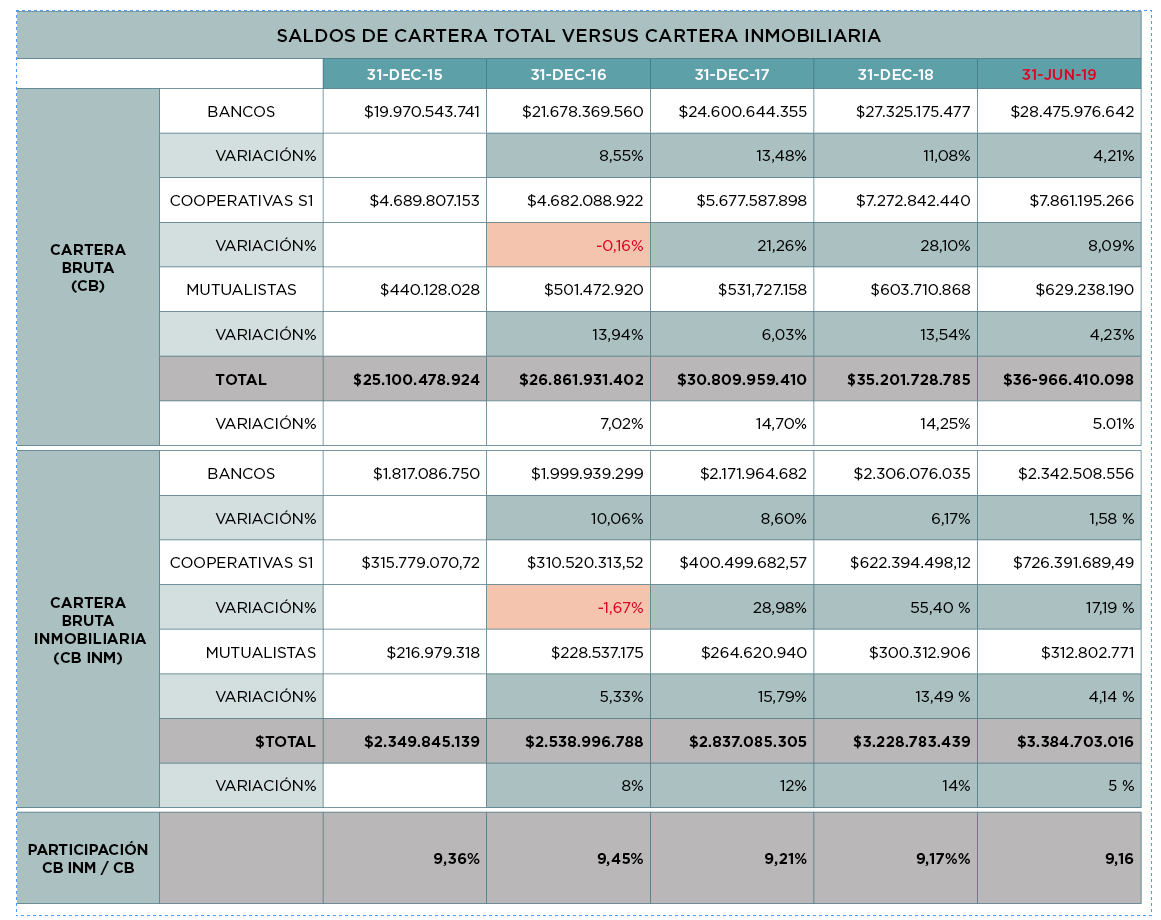

Conociendo que la posibilidad de compra de inmuebles está íntimamente atada a la posibilidad de conseguir financiamiento a largo plazo, presentamos a continuación un histórico de la evolución y variaciones en los saldos de cartera bruta de las instituciones financieras privadas, y la evolución en los saldos de créditos hipotecarios. La conclusión que brota de estas cifras descarta el mito de que “los bancos no están prestando”.

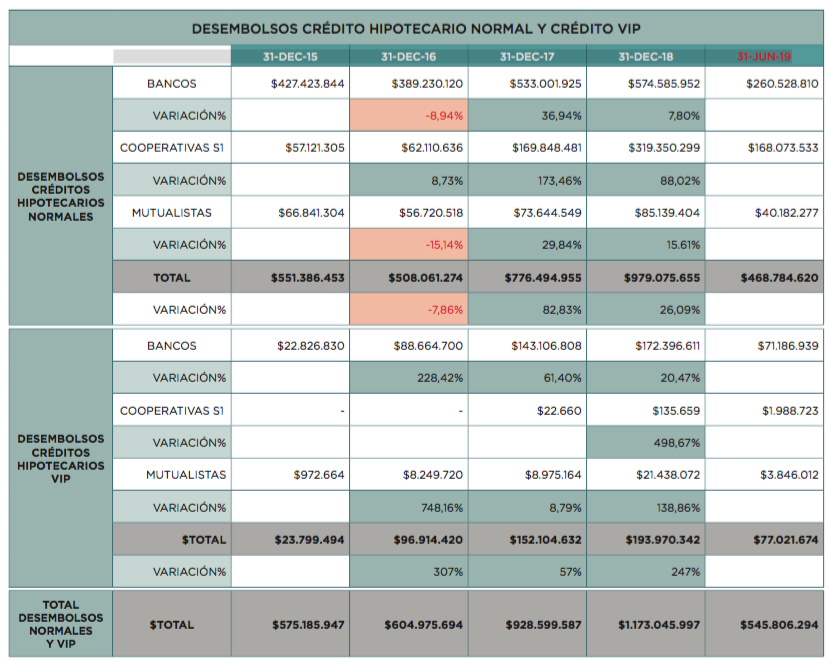

Los desembolsos año a año en créditos hipotecarios, más los recursos destinados a financiar la compra de vivienda de los sectores económicos más vulnerables del país (créditos VIP), se reflejan en el cuadro a continuación.

El esfuerzo hecho por parte del gobierno en lo relacionado con la subvención en la tasa de interés es enorme, y el efecto es que algunos bancos privados afortunadamente han tomado la decisión de apoyar esta gestión en base a parámetros técnicos. La rueda está girando.

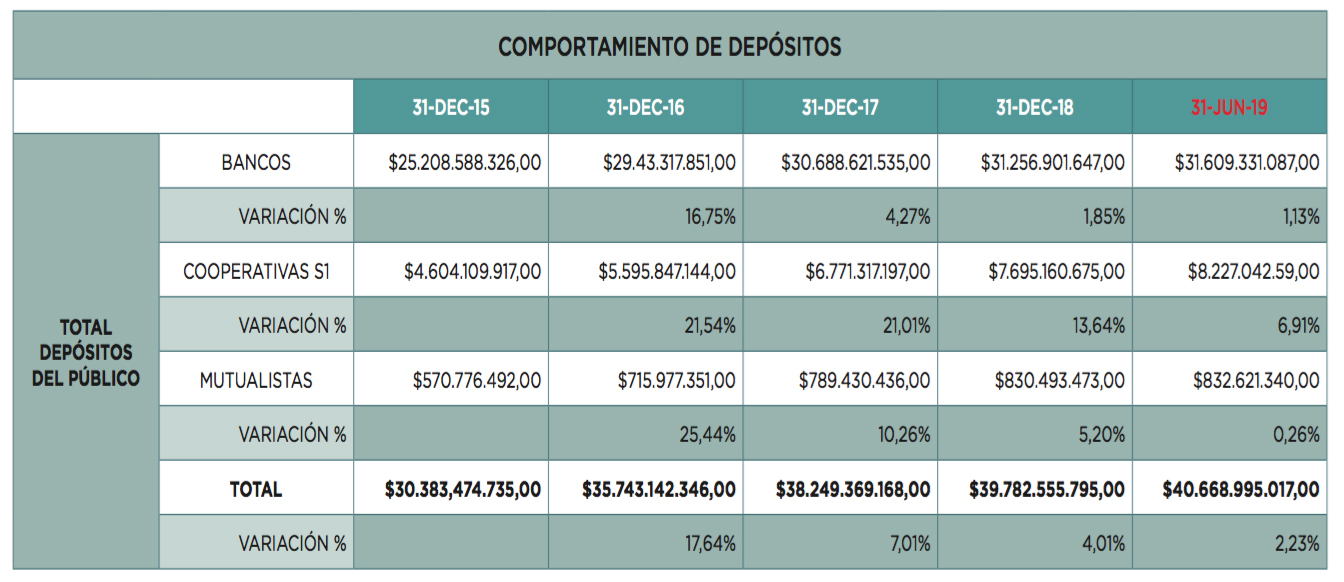

Vale resaltar el esfuerzo de las instituciones financieras en su afán de ser el motor que dinamiza el crecimiento del país, pues a pesar de que los depósitos han crecido a un ritmo que en ocasiones fue preocupante, lo contrario ha sucedido con la colocación de hipotecarios, rubro que muestra mayor crecimiento que el de depósitos.

Para que la actividad se reactive la única salida es que las políticas del gobierno sean tan claras y eficientes que logren estimular la confianza en el futuro de la sociedad, y que la liquidez proveniente de los recursos internacionales aceite el engranaje que mueve nuestra economía.

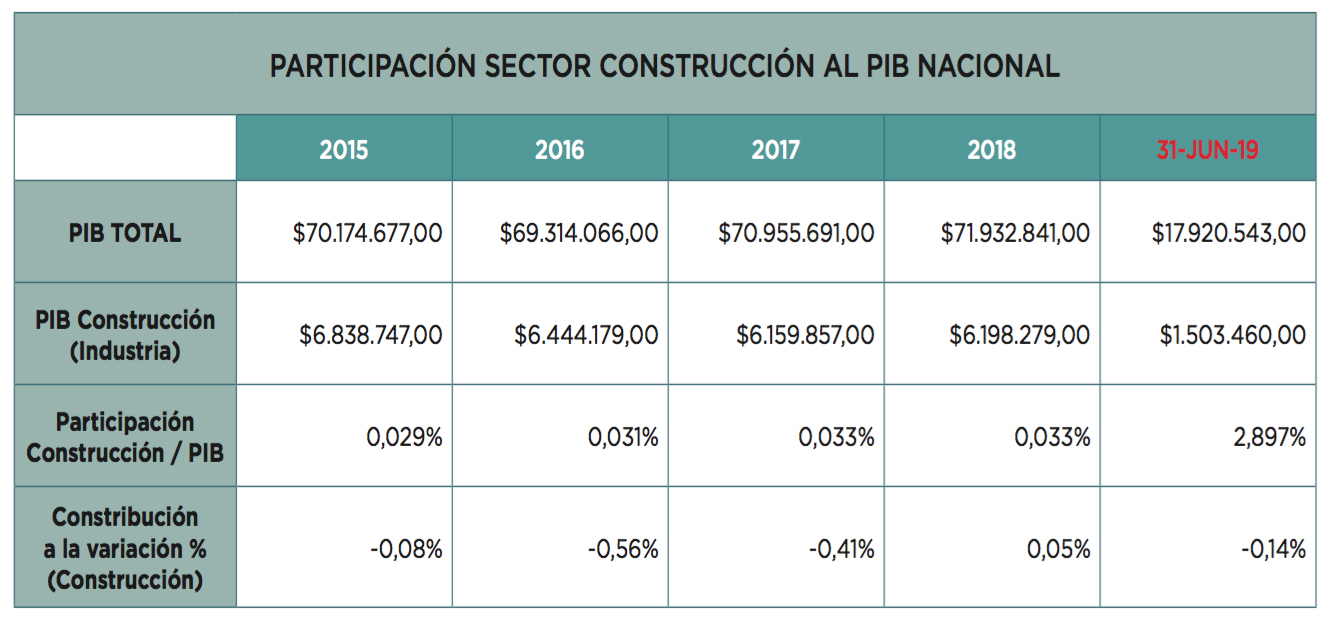

Para finalizar con este análisis hemos visto prudente establecer la situación macro del sector de la construcción y actividades inmobiliarias, a través de una comparación con el aporte de esta actividad al Producto Interno Bruto (PIB) durante los años del estudio. Es importante considerar que las cifras oficiales incluyen obra pública y privada, y por lo tanto abarcan mucho más que la inversión en construcción de inmuebles para vivienda, urbanizaciones, oficinas o locales comerciales.