Por Sergio R. Torassa

La salud y el dinero son dos elementos necesarios para nuestro bienestar material. Mientras la medicina se preocupa por nuestra salud, las finanzas personales se ocupan de nuestro dinero. En este sentido, una de las preguntas básicas que debemos hacernos gira en torno a cuáles son nuestros objetivos financieros a largo plazo. En ese momento “salta” un tema común: qué haremos el día que dejemos de trabajar?

Si bien la jubilación es una de las metas financieras más importantes de la vida, mucha gente no se da cuenta de sus implicaciones hasta que es demasiado tarde. Cuando somos jóvenes, el retiro profesional parece tan lejano que ni siquiera entra en nuestros pensamientos.

A partir de los 40, muchas personas comienzan a preocuparse y toman conciencia que, con la paga mensual del IESS, no será suficiente para mantener el nivel de vida al que ellos y sus familias están acostumbrados.

Sergio R Torassa

Profesor Real Estate

IDE Business School

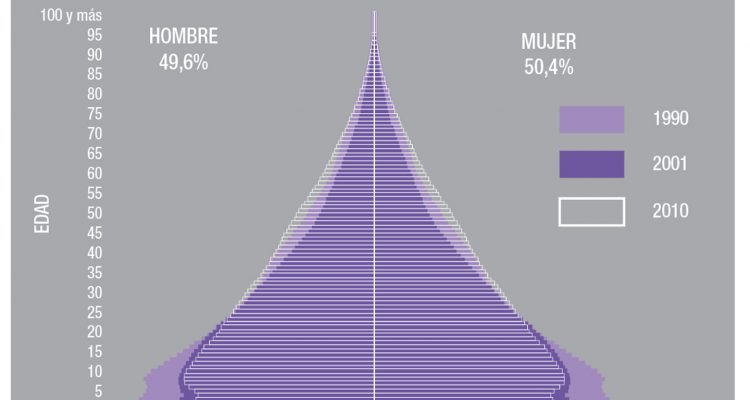

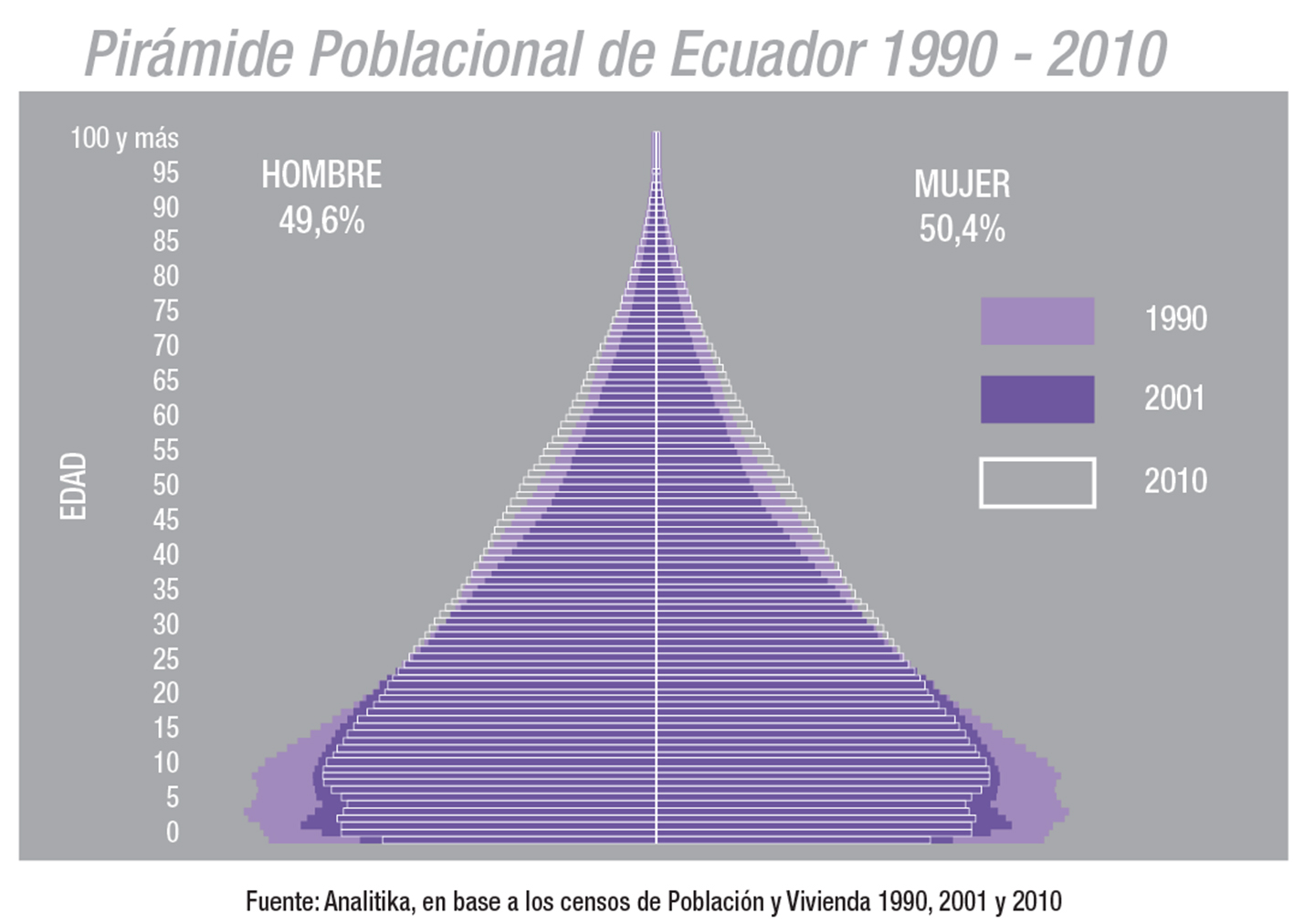

LA VIDA SE ALARGA PERO LA PLATA ESCASEA

La esperanza de vida de las personas está aumentando en todo el mundo. Hoy no solo vivimos 10 años más que en 1970, sino que lo hacemos con mejor salud y bienestar. Estas ventajas nos obligan a pensar cómo afrontar financieramente un período de jubilación cada vez más largo -17 años en estos momentos-, en un contexto donde el sistema público de seguridad social no puede cubrir la totalidad de los ingresos que percibimos durante la vida activa. En el caso de las mujeres, la esperanza de vida supera en 6 años a la de los hombres, por lo que ellas deben planificar, además, cómo van a fondear esta longevidad adicional.

La solución pasa por ahorrar durante la etapa laboral. La buena praxis financiera aconseja que destinemos a ahorrar para la jubilación, entre el 10 y el 15% de los ingresos antes de impuestos que percibiremos durante toda nuestra vida activa.

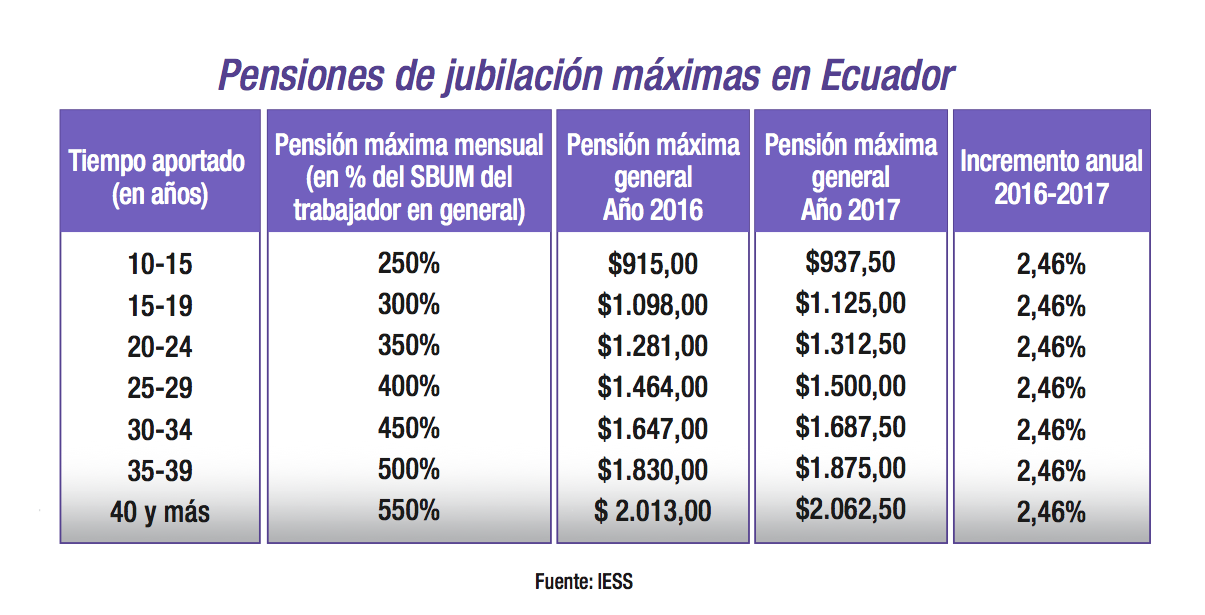

Durante el primer año como pasivos solemos necesitar el equivalente al 75-85% de los ingresos con los que contábamos antes de retirarnos. O sea que si antes ganábamos, por ejemplo, $7.000 mensuales, cuando dejemos de trabajar necesitaremos unos $5.950 para mantener nuestro estilo de vida. Considerando que la pensión máxima jubilar pagada por el IESS asciende a $2.062, en la economía de casa se producirá un déficit significativo, que deberá cubrirse con ingresos provenientes de otras fuentes.

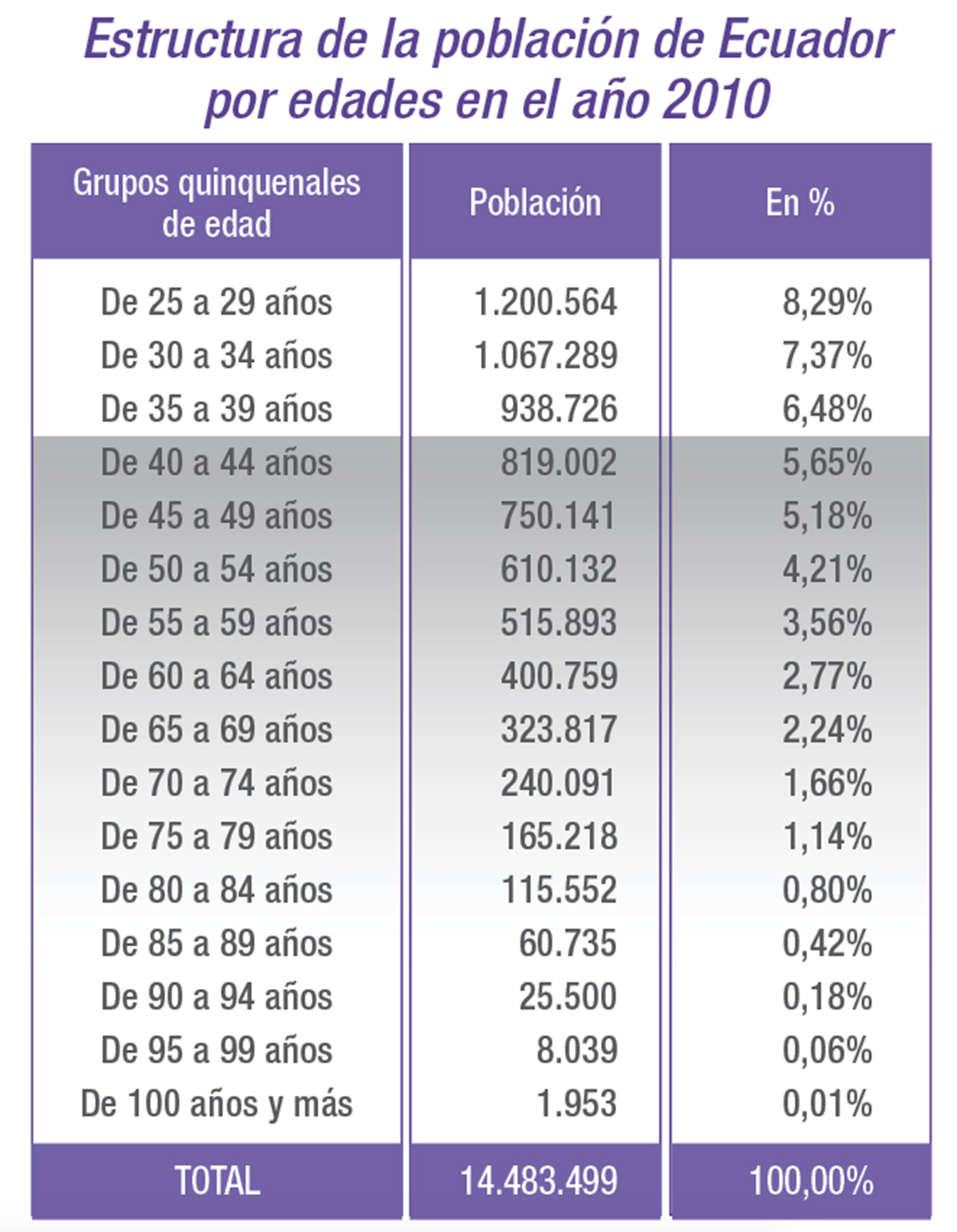

Analitika, en base al censo de la Población y Vivienda 2010

PATRIMONIO VS LIQUIDEZ

Quienes han sido previsores y han optado por invertir sus ahorros en el mercado de valores, podrán completar dicho gap con el flujo de los dividendos asociados a las acciones o los cupones de la renta fija. Los que se inclinaron por la inversión inmobiliaria disponen de los ingresos provenientes del alquiler de los apartamentos, locales comerciales u oficinas. Otros cuentan con un patrimonio importante (la propia vivienda, las oficinas donde funcionaba el despacho profesional, una segunda residencia en la playa, etc.), pero no disponen de liquidez.

Esta situación que los anglosajones resumen en la expresión house rich but cash poor, es decir que hay mucho patrimonio pero poca liquidez. En estos casos, ni la enajenación del inmueble que ha sido el domicilio familiar durante décadas soluciona el problema, ya que crea uno nuevo, evidente, de alojamiento.

Una posibilidad podría ser vender la casa para comprar otra de costo inferior. La “pega” es que las personas suelen mostrarse reacias a abandonar la que es su morada habitual. Otra salida podría ser que, al vender, el titular se reservase un derecho de usufructo o habitación. En este caso, el inconveniente radica en el costo asociado al fuerte descuento sobre el precio que habrá de conceder al comprador.

Para remediar este tipo de problemas, las autoridades gubernativas y el sistema financiero de bastantes países del mundo han impulsado legislaciones que promueven la figura de la llamada hipoteca inversa. Entidades financieras de España, Inglaterra, Bélgica, Francia, Hungría, Costa Rica, Japón, México, Argentina, Chile y Estados Unidos ya tienen esta modalidad incorporada a su catálogo comercial de productos hipotecarios.

¿QUÉ ES UNA HIPOTECA INVERSA?

Se trata de un crédito garantizado mediante hipoteca sobre la vivienda habitual del solicitante, cuya finalidad es la obtención de una renta periódica o un capital único, hasta un máximo determinado por un porcentaje del valor de tasación del inmueble en el momento de la concesión del préstamo.

En los mercados internacionales suelen coexistir dos opciones de hipoteca inversa:

- Con renta temporal, en la que, al alcanzar dicho porcentaje, el solicitante deja de disponer de la renta mensual y la deuda sigue generando intereses.

- Con renta vitalicia, en la que el solicitante también suscribe un seguro de renta vitalicia, por lo que sigue percibiendo su importe mensual hasta el momento de su defunción.

La recuperación por parte de la entidad bancaria del crédito dispuesto más los intereses se produce normalmente de una vez, cuando fallece el propietario, mediante la cancelación de la deuda por los herederos o la ejecución de la garantía por parte del banco.

ELEMENTOS DISTINTIVOS

Dos son las características diferenciales de la hipoteca inversa como producto financiero: la vivienda -que se ofrece en garantía-, y su finalidad -proporcionar ingresos hasta el fallecimiento del titular-. Respecto a la primera, el cliente no acude a su banco a solicitar un préstamo para adquirir una vivienda, que luego garantizará hipotecándola, sino que lleva la vivienda “bajo el brazo” ofreciéndola como garantía del préstamo.

En cuanto a la segunda, y al revés de lo que sucede en un préstamo hipotecario tradicional, donde el prestatario devuelve el préstamo a plazos de forma periódica, en la hipoteca inversa la cancelación se producirá cuando se cumpla un hecho futuro pero cierto, que se desconoce cuándo sucederá, esto es, el fallecimiento del deudor.

En síntesis, una hipoteca inversa:

-

Es un préstamo hipotecario especial, pues normalmente el deudor no realiza devolución periódica alguna.

-

Es un producto que podríamos denominar de “desamortización”, en contraste con las hipotecas tradicionales o de tráfico, que son de amortización. O dicho de otro modo, mientras que en las hipotecas tradicionales el deudor efectúa pagos mensuales al acreedor, en la inversa es la entidad de crédito quien cancela cuotas al deudor.

-

Es la garantía de una obligación futura y mortis causa, puesto que la exigibilidad del crédito depende de la muerte del deudor.

-

Solo puede ser solicitada por personas que han alcanzado una cierta edad. Lo habitual suele ser a partir de los 62-65 años.

-

Aporta una cantidad complementaria a la jubilación del titular de los bienes raíces, ya sea de manera temporal o vitalicia, a modo de rentas.

-

Dota de liquidez al patrimonio inmobiliario.

-

Permite que el deudor conserve la propiedad de la vivienda, por lo que –como dueño- debe continuar haciéndose cargo de todas las obligaciones que recaen sobre el bien, por ejemplo impuestos prediales, alícuotas, mantenimiento, seguros, etc.

-

Dado que la duración del contrato suele ser la vida del solicitante, cuanto más joven sea el titular, menor será la suma concedida por el banco.

-

El propietario puede seguir habitando en su casa o también -si lo desea- mudarse a una residencia o con un familiar, sin perder por ello la propiedad del inmueble. En estos casos, el titular suele alquilar la vivienda y obtener así unos ingresos adicionales.

EL PAPEL DE LOS HEREDEROS

Al fallecer el solicitante, los herederos asumen sus derechos, pero también los deberes y obligaciones asociados a los bienes en cuestión. A ellos les corresponde tanto la propiedad de la vivienda como la deuda acumulada con la entidad financiera. En consecuencia, habrán de decidir entre:

Mantener la propiedad, en cuyo caso han de liquidar la deuda con el banco.

Vender la vivienda, para seguidamente saldar dicha deuda, siempre que -con el producto obtenido- pueda hacerse. De no ser suficiente, habrán de acudir a otras vías complementarias, como deshacerse de bienes adicionales recibidos en herencia.

Decidir no reembolsar la deuda vencida con sus intereses, en cuyo caso la entidad financiera ejecutará la garantía y se quedará con la casa.

RIESGOS

Hasta aquí todas parecen ventajas para las partes intervinientes. No obstante, las entidades financieras que conceden este tipo de hipotecas asumen riesgos algo más elevados que con las tradicionales. En primer lugar, al contrario de lo que sucede con estas últimas, el monto de la deuda aumenta con el paso del tiempo, pudiendo crecer más rápidamente que el valor del inmueble. Este no ha sido el caso del mercado ecuatoriano de los últimos años, pero bien podría serlo en el futuro.

La supervivencia del prestatario más allá de las tablas estadísticas y el gradual alargamiento de la esperanza de vida de la población constituye otro riesgo que incorpora la hipoteca inversa.

Finalmente, dado que las personas mayores tienden a gastar menos en obras de conservación y mantenimiento de la vivienda, es razonable esperar que -una vez contratada la hipoteca inversa- este importe se reduzca aún más, lo que no solo impactaría sobre el valor de la garantía a favor de la entidad de crédito, sino también sobre las condiciones habitacionales de nuestros pueblos y ciudades.