ASESORÍA COMERCIAL

Nueva opción de inversión

Los negocios inmobiliarios han estado tradicionalmente reservados a los patrimonios elevados. Sin embargo, de un tiempo a esta parte, la tecnología y una coyuntura económica de ‘vacas flacas’ están abriendo buenas oportunidades de inversión para bolsillos más modestos. El responsable de esta ‘democratización del mercado’ es un sistema de financiación conocido como crowdfunding inmobiliario.

EL Crowdfunding INMOBILIARIO

La palabra crowdfunding es la conjunción de los vocablos ingleses crowd (multitud) y funding (financiación). Es decir, que se trata de una nueva forma de financiar una idea o un proyecto, que consiste en apelar de manera abierta a un colectivo -o multitud de inversores-, para que aporten el dinero necesario para hacerlo realidad. Al añadirle el adjetivo ‘inmobiliario’, estamos indicando que los recursos se dedicarán a financiar la compra de bienes inmuebles, sean viviendas, un hotel, varias oficinas o un centro comercial entero.

A estas dos características hay que sumar a la internet, como facilitadora del acceso on-line de un gran número de personas dispuestas a colocar sus ahorros en dichos proyectos. La utilización de la red no solo amplía la difusión de la información, sino que también permite que puedan realizarse inversiones en cualquier lugar del mundo, desde la comodidad de la casa u oficina del ahorrador, en el momento del día que este desee y con un mínimo de costes.

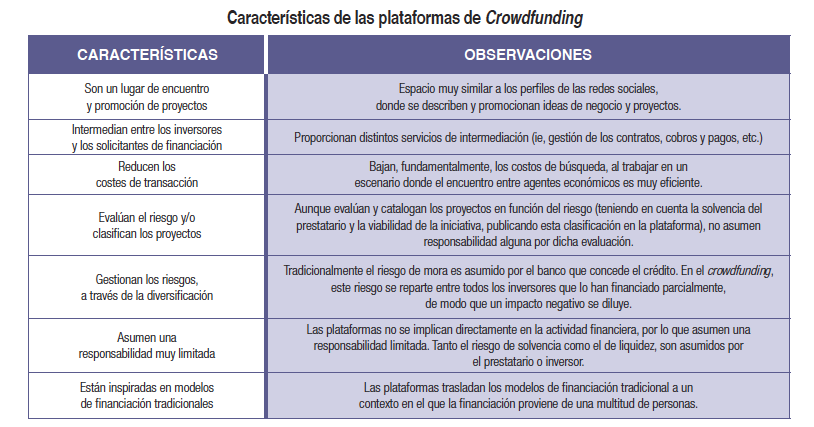

LOS ACTORES

Hasta no hace mucho, la banca era uno de los protagonistas indispensables en la mayoría de transacciones con bienes raíces, pero este paradigma está cambiando. Mediante las webs especializadas en crowdfunding inmobiliario, los pequeños ahorradores cofinancian directamente los proyectos, convirtiéndose en actores relevantes del sector.

Si bien el marco operativo asociado al funcionamiento general del sistema varía según los países, todas las modalidades existentes responden a una misma estructura relacional básica, en la que –como mínimo- participan tres actores:

- El promotor: es la persona física o jurídica -prestatarios o emprendedores- que solicita financiación para poner en marcha un proyecto inmobiliario. Constituye la demanda dentro de este sistema.

- Los aportantes: son el crowd, la multitud, los prestamistas o inversionistas interesados en apoyar el proyecto impulsado por el promotor con recursos financieros; constituyen la oferta del mercado. Dependiendo de la plataforma, es posible invertir en bienes raíces a partir de 50/100 dólares.

- El gestor de la plataforma tecnológica: esta función es la más compleja y multifacética. Su perfil puede ser muy diverso, dependiendo de los objetivos definidos por sus creadores. No obstante, en cualquier caso, ha de desempeñar tres cometidos básicos: actúa, en primer lugar, como un prestador de servicios, creando un entorno cerrado de interacción electrónica entre el promotor, los aportantes y los proyectos. Segundo, y dentro del entorno que ha creado, establece relaciones directamente con los usuarios de la plataforma. Finalmente, emula todas las funciones propias de un intermediario financiero, esto es, capta los inversores, gestiona las aportaciones, paga los dividendos, etc.

En la actualidad, existen más de 200 plataformas en el mundo, estimándose que en el corriente año el volumen de inversión superará los $5.000 millones. Se calcula que en tres años el sector moverá unos $20.000 millones y el número de plataformas se habrá duplicado.

VENTAJAS PARA TODOS

Para el promotor, el entorno digital en el que se desarrolla el crowdfunding inmobiliario permite una amplia y rápida divulgación de sus proyectos, en un espacio de la web en el que puede interactuar con los potenciales interesados, con un mínimo de costes. Está, por lo tanto, en un medio extraordinariamente eficiente para conseguir sus objetivos, en la medida que allí confluyen la máxima difusión de su propuesta con un gran número de inversores interesados. Estos se benefician, a su vez, de varias ventajas relevantes:

El crowdfunding inmobiliario es un instrumento útil para diversificar su patrimonio: Esta nueva alternativa de colocación del ahorro se suma a los clásicos depósitos bancarios como un producto de bajo riesgo relativo y atractivos beneficios.

Donde puede participar con poco importe, colocado en uno o varios activos: Los inversores pueden acceder al sector de bienes raíces de manera gradual, dedicando pequeñas cantidades de dinero y sin complicaciones administrativas.

Los inmuebles serán gestionados profesionalmente, con total transparencia: Los bienes en los que se invierte son seleccionados y administrados por especialistas, que están atentos a las mejores oportunidades del mercado y velan por la estabilidad de los flujos, seguridad de los ingresos y la preservación de su valor.

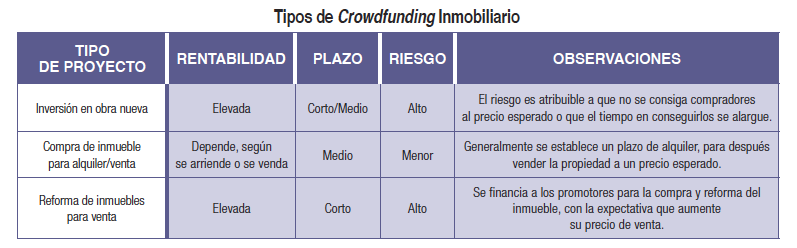

Los retornos de la inversión (ROI) son más que razonables: Por ejemplo, en España están consiguiendo rentabilidades anuales por alquiler que rondan entre el 6 y 7 %, y unos beneficios brutos previstos tras la venta en 60 meses de alrededor del 40 %. La rentabilidad total objetivo ronda el 70 % en los proyectos publicados, por lo tanto, con una inversión de €1.000, un ahorrador conseguiría generar €700 adicionales en cinco años.

El aportante puede acceder al mercado en el momento que lo considere oportuno: La inversión puede materializarse en el momento del ciclo económico que el inversor estime como más favorable a sus intereses.

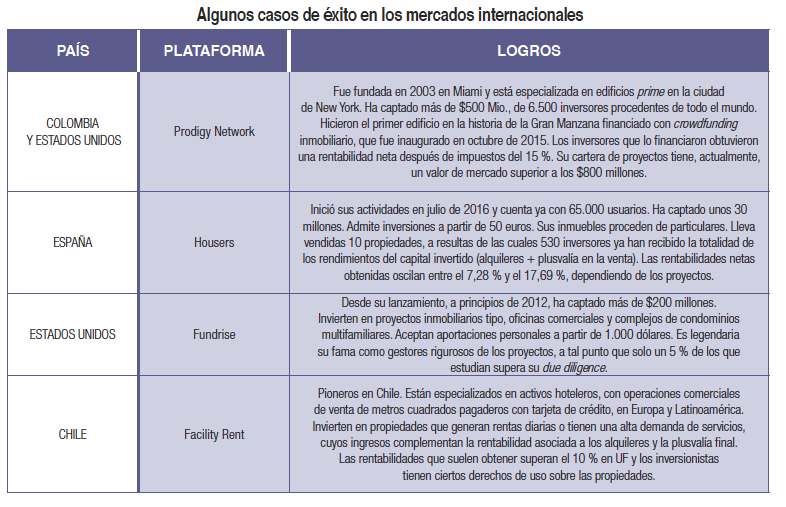

Desde una perspectiva macro, estas nuevas oportunidades que ofrece la economía digital tienen repercusiones muy positivas sobre el crecimiento de los países. Estados Unidos es uno de los que más las ha sabido aprovechar. Gracias a la ley Jumpstart Our Business Start-ups –la llamada JOBS Act, aprobada en el mandato de Barack Obama-, esta modalidad de financiación ha alcanzado un fuerte crecimiento, tanto en el número de plataformas especializadas como en actividad comercial, superándose los $2.500 millones de recursos captados en 2016. El Reino Unido y España son las naciones de mayor acogida en Europa, existiendo grandes expectativas de crecimiento en Latinoamérica, donde Colombia, Chile, Argentina y Brasil constituyen los mercados más activos.

En Ecuador la actividad es todavía incipiente. Han comenzado a comercializarse iniciativas que reúnen las características de crowdfunding inmobiliario, pero su arranque es lento. Sin embargo, esta situación podría cambiar a corto o mediano plazo, por varias razones. Por un lado, en nuestro país hay buenas oportunidades de negocio en el sector inmobiliario. Por otro, muchos son los ciudadanos con ahorros estancados, a la espera de rentabilizarlos una vez normalizadas las condiciones políticas. Tercero, tenemos una mentalidad muy social, en la que las innovaciones se imponen con facilidad. Cuarto, cada vez hay un mayor número de usuarios activos de internet -especialmente a través de smartphones y aplicaciones-, lo que conforma un ámbito propicio para el desarrollo de las plataformas de crowdfunding.