Por Caridad Vela

El 2025 se proyecta como un año de grandes oportunidades para Ecuador. El optimismo en el ámbito político y económico empieza a reflejarse en sectores clave como el inmobiliario y de la construcción, que dependen directamente de la dinámica crediticia. En este contexto, la banca privada juega un rol fundamental para canalizar recursos, apoyar el desarrollo y acompañar al país en su crecimiento.

De eso conversamos con Marco Antonio Rodríguez, director ejecutivo de la Asociación de Bancos Privados del Ecuador (Asobanca), quien explica con claridad la visión de las instituciones financieras privadas frente al crédito, el impacto de la reducción de las tasas de interés, y los retos que aún persisten para consolidar un sistema financiero más competitivo y accesible.

¿Cómo evalúa el momento actual del sector bancario y su impacto en la economía nacional?

La banca está optimista. Vemos señales positivas en el entorno político y económico que fortalecen la confianza de los inversionistas. El sistema financiero ecuatoriano ha demostrado solidez, incluso en contextos difíciles, y hoy, en términos generales, tenemos la oportunidad de acompañar al país en una etapa de crecimiento. En particular, el sector inmobiliario y de la construcción son grandes beneficiarios de este momento porque, cuando la economía mejora, la confianza se traduce en proyectos, inversión y crédito.

¿Siendo el crédito el factor más importante en esa reactivación?

El crédito es la sangre que circula por la economía. Permite que las familias accedan a vivienda, que los emprendedores crezcan, que las empresas inviertan y generen empleo.

En el caso específico del crédito hipotecario, este impulsa directamente al sector de la construcción, que a su vez dinamiza decenas de industrias relacionadas, desde fabricantes de materiales hasta servicios profesionales de arquitectura e ingeniería.

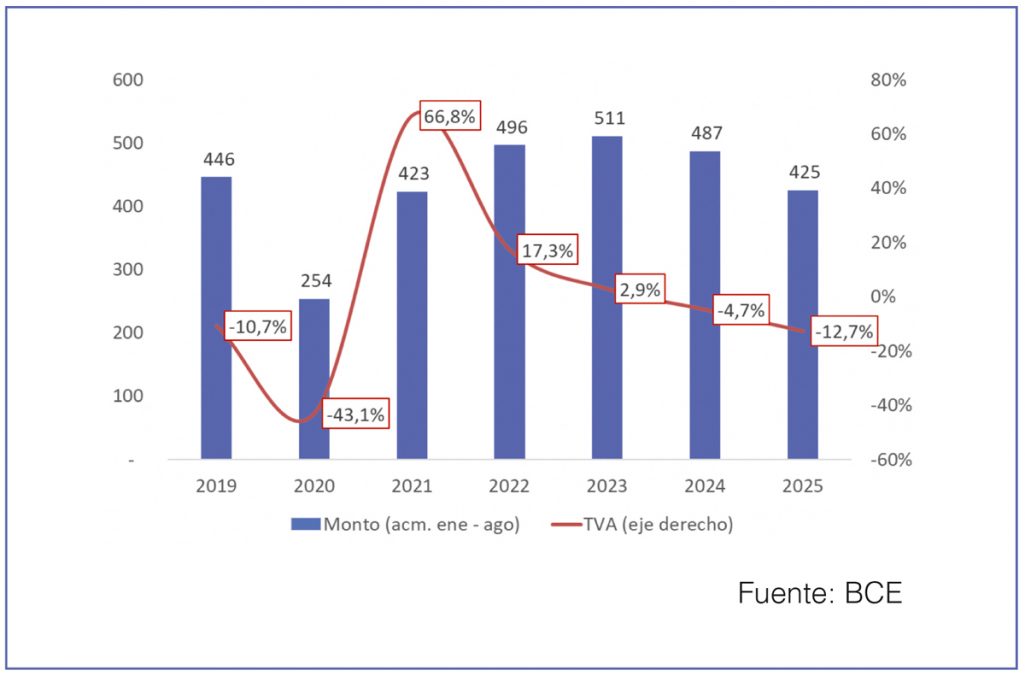

Gráfico 1 – Nuevos créditos, segmento vivienda

En millones de dólares y porcentajes.

Enero agosto 2019 – 2025

La reducción de tasas de interés ha sido una noticia positiva. ¿Qué impacto real tiene en el acceso al crédito hipotecario?

Un mejor sistema de tasas de interés, promoverá que muchas personas accedan a créditos con tasas adecuadas a su riesgo y más familias podrán acceder a financiamiento. Con este mejor sistema de tasas, basado en el riesgo, las necesidades de ingresos y montos a los que pueden acceder las personas se adecuarán y seguramente muchos podrán acceder a financiamientos mayores o con menores ingresos. Esto significa que quienes antes estaban fuera del sistema ahora pueden cumplir el sueño de la casa propia. Y eso, además, genera una cadena virtuosa. A más demanda de vivienda, más inversión en construcción, más empleo.

¿Cuánto dinero se ha colocado en créditos de vivienda este año?

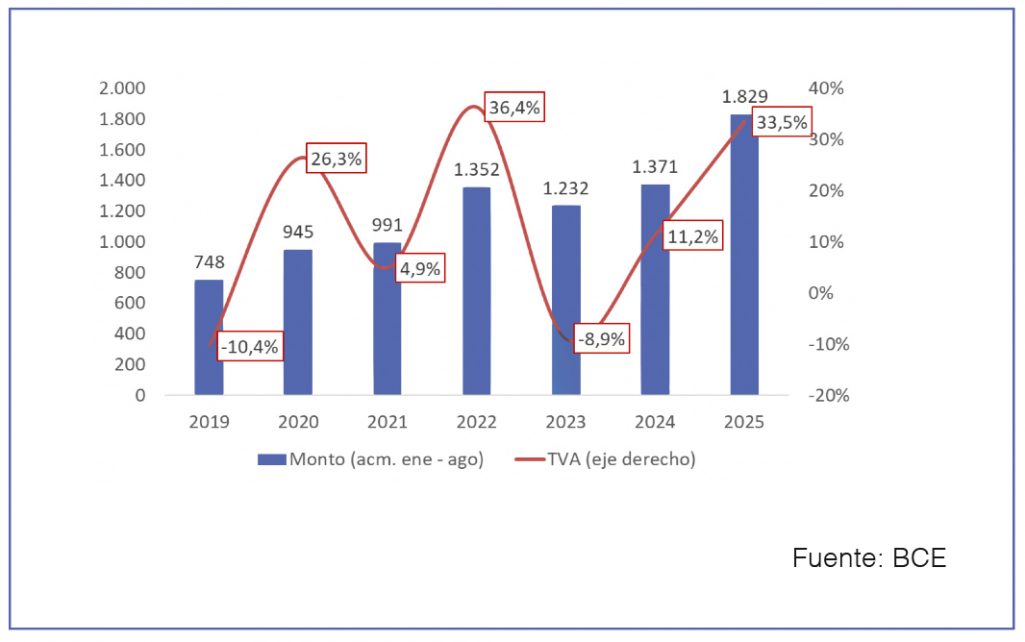

Según cifras del Banco Central de Ecuador (BCE), entre enero y agosto de 2025 la banca privada colocó $425 millones en créditos de vivienda. Esto implicó una contracción de 12,7% frente al mismo periodo de 2024 (Gráfico 1), sin embargo, el financiamiento destinado a empresas de construcción y actividades inmobiliarias creció 33,5% anual en ese mismo lapso (Gráfico 2).

Gráfico 2 – Nuevos créditos, actividades inmobiliarias y construcción.

En USD millones y porcentajes.

Enero agosto 2019 – 2025

¿Cuál es su lectura de estas cifras?

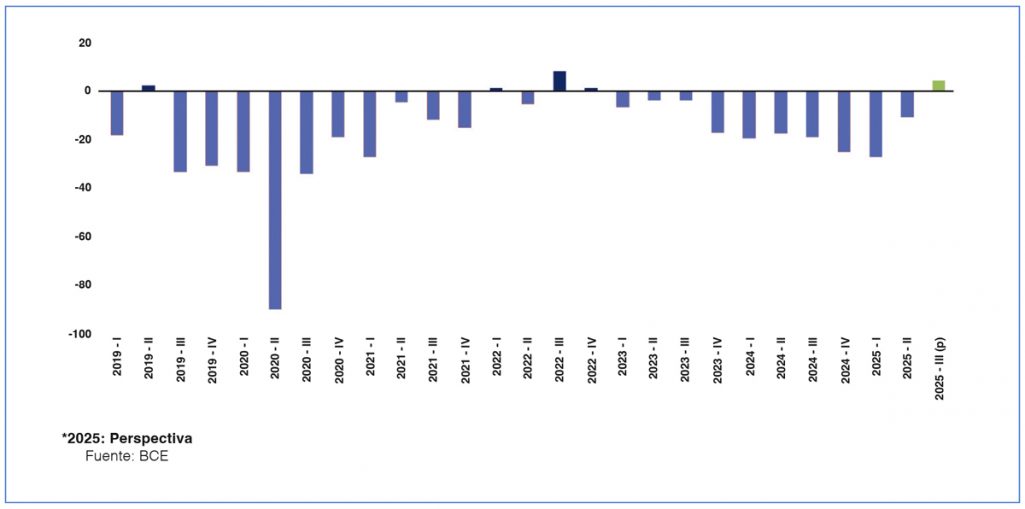

Lo dicho sugiere que la contracción en los préstamos hipotecarios obedece principalmente a una menor demanda de créditos para vivienda, probablemente por la incertidumbre política que hemos vivido estos últimos años. Como se aprecia en el Gráfico 3, esta tendencia se ha mantenido desde el primer trimestre de 2023, reflejando el impacto de esa contracción económica reciente. Lo alentador es que, mientras tanto, la demanda de crédito por parte de las empresas promotoras ha tenido un importante crecimiento, es decir, la construcción de proyectos está empezando a reactivarse, y este crecimiento está acompañado por el apoyo de los bancos privados. Las proyecciones de oferta y demanda de crédito del BCE anticipan una recuperación a partir del tercer trimestre de 2025, luego de diez trimestres consecutivos de caída.

Dada su correlación con la tasa de crecimiento de los nuevos créditos otorgados al sector inmobiliario por parte de la banca privada, estas cifras, en combinación con otras condiciones que debieran ser favorables para el entorno, podrían indicar un repunte más marcado en 2026.

Gráfico 3 – Solicitudes de nuevos créditos, segmento vivienda

En porcentajes. I trimestre 2019 – III trimestre 2025

¿Eso se refleja en las ventas del sector construcción y actividades inmobiliarias?

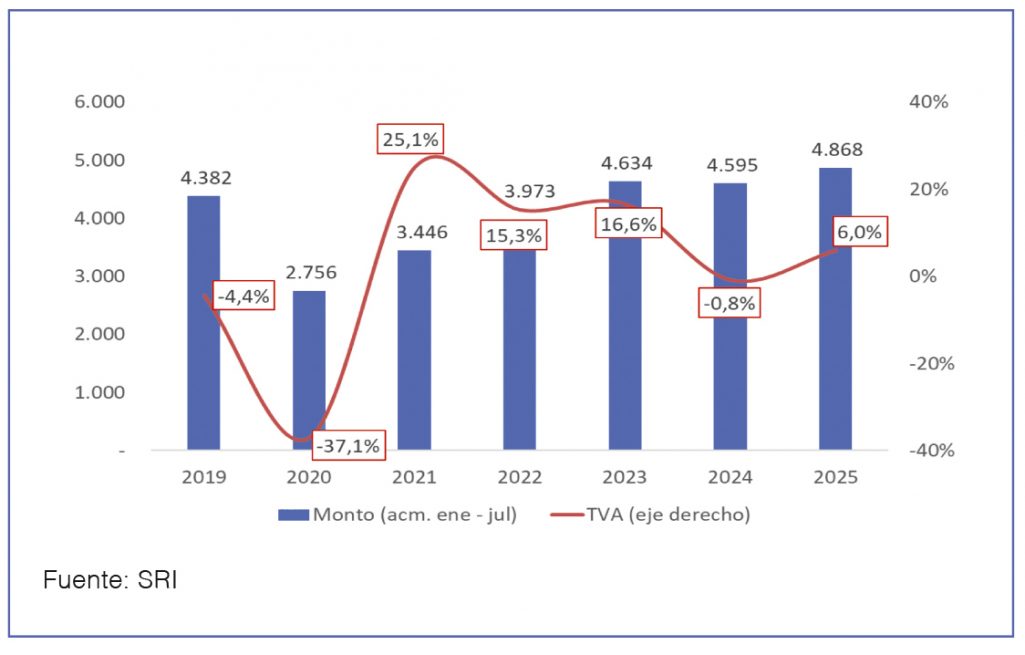

Exactamente. Según cifras reportadas por el SRI, las ventas locales del sector construcción y actividades inmobiliarias, aumentaron en 6% de forma interanual entre enero y julio de 2025, como lo vemos en el Gráfico 4.

Gráfico 4 – Ventas internas, sector construcción y actividades inmobiliarias

En millones de dólares y porcentajes.

Enero a julio 2019 – 2025

¿Cómo perciben esta oportunidad los constructores y promotores inmobiliarios?

El sector lo ha recibido con entusiasmo. No solo porque venderán más, sino porque saben que la confianza del consumidor está regresando. La gente siente que es el momento de invertir en vivienda, y eso se traduce en dinamismo para toda la economía.

Además, hay una lectura muy positiva del compromiso de la banca con el país, pues estamos poniendo más recursos a disposición de los ecuatorianos en condiciones más favorables, con procesos cada vez más ágiles y seguros. De hecho, las cifras de la Superintendencia de Bancos muestran mayor dinamismo en la entrega de crédito en este año. Es decir, con mayor liquidez y mejores perspectivas económicas, la respuesta del mercado fue inmediata.

Caridad Vela y Marco Antonio Rodríguez

¿Qué desafíos persisten para el acceso al crédito?

Si bien hemos avanzado, hay un tema que no podemos dejar de señalar y son las franjas que regulan las tasas de interés. Este esquema, que impone techos de manera rígida, no funciona bien. En lugar de fomentar competencia legítima, limita la capacidad de los bancos para diseñar productos innovadores y ajustados a la realidad de cada cliente. Hemos sido claros en pedir una revisión, creemos que la mejor manera de garantizar acceso es a través de un mercado competitivo, donde las tasas reflejen el riesgo real del solicitante y la eficiencia de cada institución.

Más allá de las tasas, ¿qué otros cambios podrían impulsar el crédito?

La digitalización es clave. Hoy la banca ecuatoriana ofrece procesos más rápidos y seguros, con herramientas tecnológicas que reducen trámites y facilitan la vida de los clientes. Otro aspecto importante es la estabilidad normativa. Si el marco legal se mantiene claro y predecible, los bancos podemos planificar a largo plazo y diseñar productos más atractivos. También es necesario fortalecer la educación financiera. Muchas familias todavía desconocen los beneficios de acceder a un crédito formal, y terminan acudiendo a mecanismos informales que resultan muchísimo más costosos y riesgosos.

¿Qué impacto genera el crédito para construcción y compra de vivienda en términos de empleo y economía nacional?

Es enorme. El sector de la construcción representa alrededor del 9% del PIB ecuatoriano y genera más de 400.000 empleos directos e indirectos. Cada vez que se financia una vivienda, se activa una cadena productiva que involucra a decenas de sectores. Según el Banco Central, en 2025 la construcción fue el segundo sector que más aportó al crecimiento económico, gracias justamente al aumento de créditos hipotecarios y a la mayor confianza empresarial. Si logramos mantener este ritmo en 2025, podríamos ver un aporte adicional de hasta 1 punto porcentual al PIB, solo por la vía del dinamismo inmobiliario. Es decir, mantener el ritmo de expansión del crédito enfocado en este sector podría sumar aproximadamente 1.200 millones de dólares al PIB nacional en un año.

¿Conclusión?

Este es el momento de crecer. Tenemos un entorno político que inspira confianza, un sistema financiero sólido y dispuesto a acompañar a las familias y a los empresarios, y una oportunidad histórica para dinamizar la economía. Desde Asobanca reafirmamos nuestro compromiso con el país, queremos que más ecuatorianos accedan a una vivienda, que más empresas puedan invertir, y que juntos construyamos un futuro de estabilidad y prosperidad.