y los estímulos al sector inmobiliario

Foto: El Universo

Por Caridad Vela

Nace el orden y el caos va quedando atrás. Poco a poco pasamos las páginas del pasado y con la renovación llegan las ganas de trabajar, de hacerlo en libertad y por el bien común, entendiendo que de ahí nace el bien particular, y que si la ecuación no contempla el ámbito general nunca logrará el resultado que persigue: dar una mejor vida al individuo.

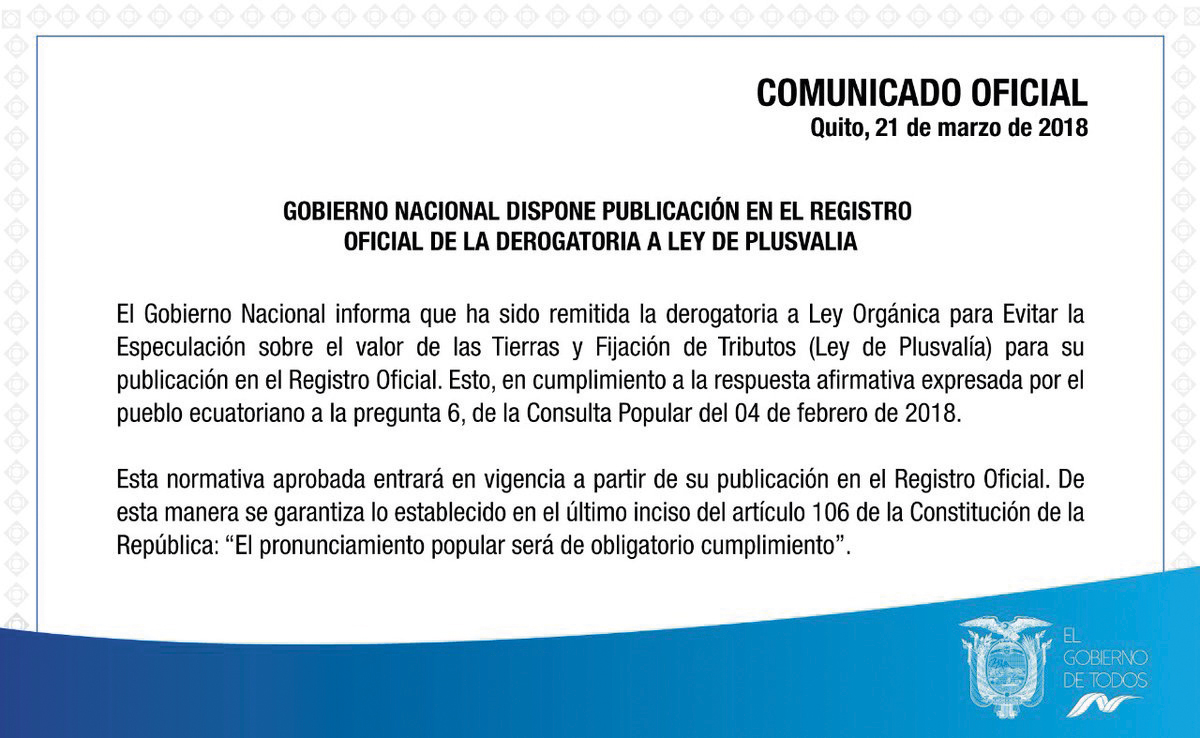

En todo el país se festejó la derogatoria de la ley de plusvalía. No solamente fueron los empresarios de la construcción, fueron también los obreros, los ingenieros, arquitectos, decoradores, proveedores de materiales, transportistas y todas sus familias, porque con esta derogatoria regresa la posibilidad de trabajar.

La ley de plusvalía, como tal, ya no existe más. Muchas llamadas hemos recibido en este medio de comunicación con consultas relacionadas al tema, y atendiendo las inquietudes de nuestros lectores, aquí absolvemos sus dudas. Es fundamental entender que esa ley creó un impuesto adicional al que ya se pagaba, y por ello, con su eliminación, regresamos al escenario anterior.

¿Cuál es ese escenario? El que consta en el Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD), que establece que se aplicará como tarifa general el impuesto del 10% sobre las utilidades y plusvalía que provengan de la transferencia de inmuebles urbanos. Sin embargo de esto, y a pesar de que ninguno lo ha hecho, el COOTAD da a los municipios la potestad de modificar este porcentaje mediante ordenanza.

Pasemos a la explicación. Para efectos de fijar el valor a pagar en concepto de plusvalía, la base imponible es el resultado de la diferencia entre el valor de venta del inmueble o su valor catastral, el que fuera mayor de los dos, del cual se resta el valor de compra, y a este resultado se aplica el 10%. En casos de transferencia de dominio a título gratuito la tasa será del 1%; y si se tratase de la primera venta del inmueble a partir del año 2006, la tarifa aplicable es el 0,5%.

Pero hay deducciones aplicables. A lo que resulte de ese cálculo inicial del 10% se debe aplicar el 5% de deducción por cada año transcurrido a partir del momento de la compra del bien hasta que se materialice su venta. Según esto, transcurridos 20 años desde la compra del inmueble, no hay impuesto a pagar por plusvalía ya que el bien se habría depreciado en su totalidad. Además, son también deducibles los valores pagados por concepto de contribuciones especiales a mejoras, siempre y cuando se disponga de los respaldos legales correspondientes.

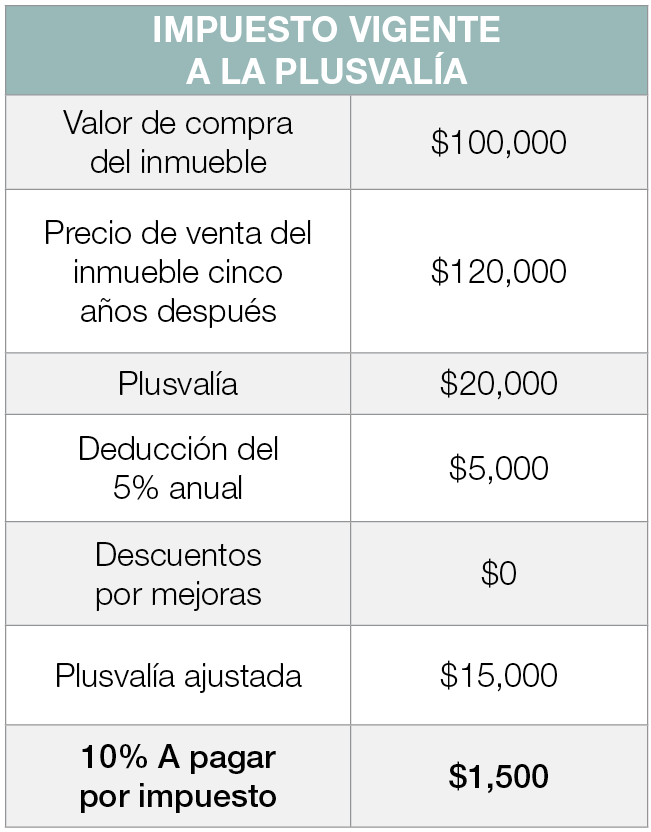

Para mejor entendimiento del lector usaremos un ejemplo. Consideremos un inmueble cuyo valor de adquisición fue $100.000, y su precio de venta, cinco años después, es $120.000. La utilidad antes de aplicar los deducibles es de $20.000, pero integrando al cálculo la rebaja del 5% por año de tenencia del bien, es decir $5.000 que deben deducirse de la utilidad para ajustar su valor, y en el evento de que no hubieren otros rubros deducibles como mejoras, el pago de utilidad ajustado es de $15.000. Según mencionamos, la normativa vigente fija la tarifa de impuesto en el 10%, es decir que el vendedor del bien debe pagar $1.500 por impuesto a la plusvalía.

Para aplicar el descuento del 5% anual no se requiere de ningún trámite especial, ya que el sistema del Municipio automáticamente genera el valor correspondiente según la información del inmueble que consta en sus registros. Lo contrario sucede en caso de que se hubiere hecho inversiones para mejoras del inmueble y se las quiera incluir en los descuentos, pues los propietarios deberán presentar un formulario de liquidación de impuestos en el que se incluyen los valores invertidos en mejoras, y se adjuntan los debidos respaldos.

Cabe anotar que, como es obvio, ningún notario podrá otorgar escrituras de venta de propiedades que no contengan la evidencia del pago del impuesto a la plusvalía, mismo que debe ser otorgado por la tesorería municipal del cantón donde está ubicado el inmueble.

ESTÍMULOS AL SECTOR INMOBILIARIO

Según el COOTAD, con el fin de aplicar exenciones al impuesto predial, tanto en zonas urbanas como en rurales, el interesado deberá presentar una solicitud adjuntando los documentos de respaldo que demuestren el cumplimiento de las condiciones requeridas por ley. Los Gobiernos Autónomos Descentralizados (GADS), mediante ordenanzas, podrán aplicar variables para definir los que consideren oportunos para apoyar al sector inmobiliario.

Entre los estímulos vigentes que aplican al sector de la construcción, la ordenanza del Distrito Metropolitano de Quito recientemente aprobada establece que, en el caso de proyectos inmobiliarios en proceso de construcción, que se encuentren a nombre de personas naturales o jurídicas cuya actividad permanente es la construcción, y también aquellos que están constituidos en fideicomisos inmobiliarios que hayan logrado el punto de equilibrio o completado su construcción, tendrán una rebaja del 50% en el impuesto predial hasta el año en el que se produzca la transferencia de dominio de los predios.

Evidentemente, este estímulo no aplica al impuesto predial correspondiente a terrenos en los que no se haya iniciado la construcción de un proyecto, porque, entendemos que lo que pretende esta normativa es motivar al constructor a iniciar la construcción de su proyecto cuanto antes.

El proceso para acceder a esta exención involucra la presentación de una solicitud a la Dirección Metropolitana Tributaria, a la que se debe adjuntar los documentos que reflejen el cumplimiento de todos los requisitos necesarios. Entre ellos, copia del RUC para verificar que su actividad económica permanente es la construcción, certificado de haber alcanzado el punto de equilibrio en ventas en el proyecto inmobiliario o de sus etapas, la lista de predios para los que solicita la exención, la licencia metropolitana urbanística de edificación de cada uno de ellos, y la declaración juramentada de que se ha iniciado la obra.

Sin duda estas dos buenas noticias develan un panorama prometedor y dan razones para que retomemos la actividad con una importante dosis de optimismo. Vemos ahora que vale la pena el esfuerzo que hagamos, siendo el objetivo dejar atrás la depresión de algo más del 7% que sufrió el año pasado la actividad de la construcción, lo cual se tradujo en un fuerte golpe a la actividad y en el consecuente impacto negativo en el Producto Interno Bruto.

Los constructores desempolvan proyectos que tenían aprobados, que por la incertidumbre de la situación general habían decidido no empezar. Si bien se empieza a sentir que la curva se torna ascendente, tomará algo de tiempo para que las cosas vuelvan a la normalidad. La primera evidencia del buen momento por el que atraviesa el sector inmobiliario es la Feria de Vivienda Mi Casa Clave, que se realizará desde el 13 hasta el 22 de abril en el Centro de Exposiciones Quito, y ofrecerá alternativas de vivienda en más de 450 distintos proyectos ubicados a lo largo y ancho del Distrito Metropolitano de Quito.