Por Sergio R Torassa

Profesor de Real Estate, IDE Business School

Vivimos en un planeta crecientemente globalizado. La integración económica de todos los países del mundo es cada día mayor, consecuencia de la liberalización comercial y del aumento en el volumen de los movimientos internacionales de bienes y servicios. La reducción de los costos de transporte, la intensificación en el uso del capital, el fuerte crecimiento de la fuerza de trabajo y la acelerada difusión de la tecnología -en particular de las comunicaciones- son factores que exacerban la integración a nivel mundial, fenómeno que tiene como consecuencia, entre otras, una creciente homogeneización de los gustos y hábitos de compra de los consumidores.

Si ello es así cabría preguntarse, ¿necesitamos más tiendas? ¿Está justificado que se sigan construyendo malls en Quito o Guayaquil, considerando que el e-commerce es en la actualidad el canal de distribución con mayor crecimiento? ¿Ha llegado la globalización a los centros comerciales? Las respuestas no son únicas, ya que mientras en algunos lugares del mundo el sector está en declive (es el caso de Estados Unidos), en Latinoamérica siguen construyéndose unos 100 nuevos centros cada año.

Sergio R. Torassa

El impacto real del comercio electrónico

Las personas utilizamos internet para casi todo, desde compartir una foto con un amigo por mensajería instantánea, hasta pedir una pizza o comprar un televisor. Si en el pasado era necesario ir de local en local para ver los productos y verificar sus precios, ahora basta con acceder a la red para disponer de información detallada sobre ellos. Estos cambios han propiciado que supermercados, firmas de tecnología e indumentaria, inviertan cientos de millones de dólares en potenciar sus plataformas de venta on-line. Mientras tanto, las tiendas físicas pierden terreno, a tal punto que, según un informe elaborado por UBS, el 7% de los 1.045.000 establecimientos que existen hoy en los Estados Unidos tendrá que cerrar sus puertas en los próximos siete años1.

A medida que la penetración del e-commerce aumente su cuota de mercado del 16% actual al 25% proyectado para el 2026, unas 75.000 tiendas deberán “echar el cerrojo”. Cada incremento del 1% en la penetración implica que unos 8.000 – 8.500 puntos de venta sean innecesarios. ¿Quiénes son los mayores perjudicados? Por un lado, las tiendas de ropa, que se espera se reduzcan en más de 21.000 puntos sobre los 82.200 actuales, esto es, alrededor del 25%. Un porcentaje similar es previsible para el sector de electrónica de consumo, que se reducirá en 10,000 tiendas, sobre las 39,000 que hoy tiene. Fuerte será el impacto sobre las firmas especializadas en muebles para el hogar, que perderán 8.000 tiendas, es decir, el 32% sobre las 25.300 actuales.

Esta dinámica de cierres está, además, acelerándose. O, al menos, eso es lo que permite inferir estudios como los de la consultora Coresight Research, en los que se confirma que, durante las primeras 14 semanas de 2019, su muestra de minoristas seleccionados cerraron 5.846 tiendas, solo ocho tiendas menos que las que se dieron de baja durante todo 2018, que fueron 5.854.

Por el contrario, los números de los “nuevos protagonistas” son apabullantes. En 2018, Amazon sumó $35.000 millones de nuevas ventas minoristas solo en los Estados Unidos, lo que equivale a la facturación de unas 7.700 tiendas. eBay generó ingresos netos de $10.700 millones -crecimiento del 8% anual- y devolvió $4.500 millones de capital a los accionistas a través de la recompra de sus propias acciones.

El declive del mall en América del Norte

Estos hechos permiten hacerse una idea de la magnitud del proceso de restructuración que está viviendo el comercio al detalle de los Estados Unidos. Si durante las cinco décadas en las que los centros comerciales fueron el ícono de la economía y la sociedad americana se construyeron 1.500 malls, hoy solo quedan unos 1.100 y los expertos prevén que en diez años esta cifra no superará los 800. A excepción de uno en Sarasota, Florida, los desarrolladores inmobiliarios no han construido un nuevo centro comercial desde 2006.

Paralelamente, en la mayoría de las ciudades americanas está remitiendo la delincuencia y los vecindarios urbanos transitables se han vuelto seguros. Esto ha provocado que regresen al barrio los restaurantes, bares, salones de belleza y una multitud de tiendas minoristas, que restan público al mall tradicional. Tales vecindarios, repletos de comodidades y servicio de calidad, están en una mejor posición que los centros comerciales suburbanos para defenderse de la amenaza de las compras por internet.

Mientras tanto, en América Latina

Desde Monterrey hasta Santiago de Chile, los nuevos malls se suceden sin solución de continuidad. Hoy existen unos 1.900 centros comerciales en la región, habiendo crecido el sector a tasas del 5% anual durante la última década. México con cerca de 650, y Brasil con unos 600, son los países que disponen de mayor número de centros comerciales.

Cuatro factores principales subyacen tras esta bonanza: una clase media creciente, un alza del Producto Interno Bruto (PIB) per cápita, problemas relevantes de seguridad y el aumento de inversión extranjera directa.

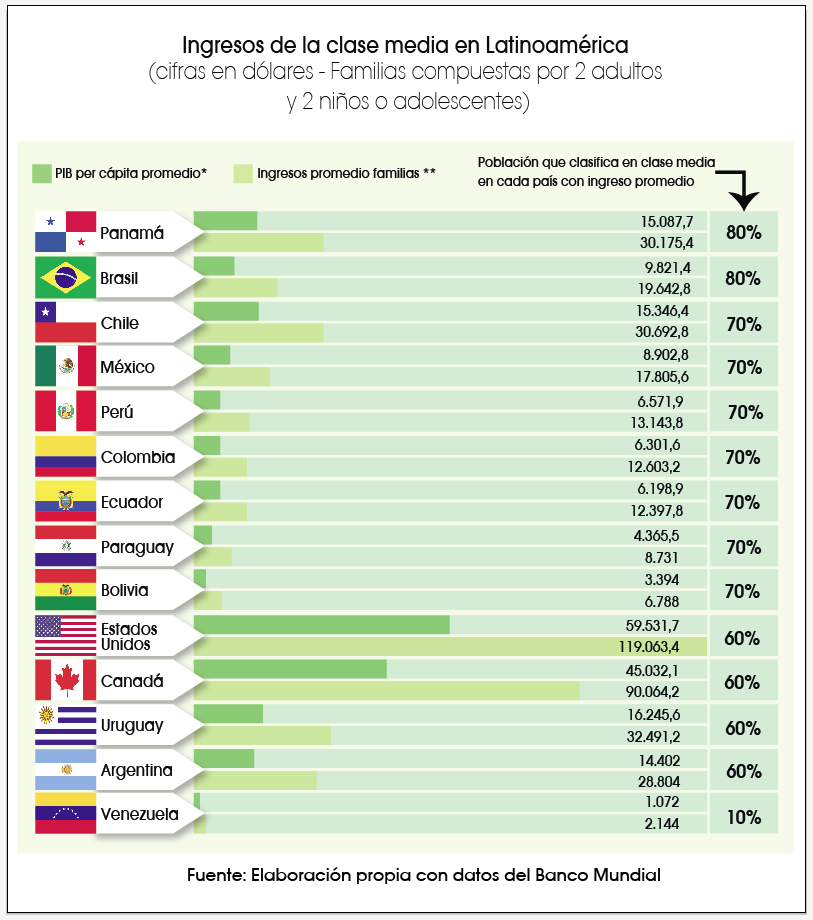

Según el Banco Mundial, la clase media en América Latina creció en un 50% entre 2003 y 2009 e incluye ahora al 30% de la población, un hecho sin precedentes en nuestra región. El PIB per cápita ha alcanzado los $8.313, todavía lejos de los guarismos norteamericanos ($58.070) o Europeos ($33.715), pero con una progresión más que interesante. Chile, Panamá y Brasil superan el promedio, con ingresos anuales de $15.346, $15.088 y $9.821, respectivamente. Las cifras de la clase media ecuatoriana alcanzan los $6.199. A efectos prácticos, esto significa que unos 50 millones de latinoamericanos ahora disfrutan de mayor seguridad financiera y tienen dinero extra para gastar en productos clásicos de centros comerciales.

La historio se repite…

El crecimiento de la clase media estadounidense tuvo lugar entre 1945 y 2005, y se tradujo en la compra de carros, la suburbanización de la vivienda y la construcción de centros comerciales. En Latinoamérica estamos siguiendo un patrón de desarrollo similar, exacerbado por la relativa inseguridad de nuestras ciudades y la carencia de entornos urbanos de alta calidad. Por ejemplo, en ciudades como San Salvador o Bogotá, los malls constituyen lugares tranquilos para comprar, y las administraciones de centros comerciales hacen ingentes esfuerzos para preservar tal seguridad. Por su lado, el e-commerce encuentra limitaciones debido a la falta de servicios de correos que permitan una entrega a domicilio fiable y barata.

Pero con modelos de negocio diferentes

Un desarrollo típico de mall en Estados Unidos incluía contar con anclas de retailers, como Sears, JC Penney o Macy’s. Precisamente estas cadenas han sido las más afectadas por el incremento del e-commerce, arrastrando con ellas a todo el centro comercial donde estaban ubicadas. De hecho, Macy´s ha perdido el 76% de su valor bursátil en los últimos cinco años. Por el contrario, en América Latina las anclas están más diversificadas. Es habitual en nuestra región encontrar supermercados y otras tiendas de abarrotes al final de largos corredores, en los que se alinean tiendas más pequeñas, de modo que se genera un flujo constante de tráfico de clientes.

La oferta de los centros comerciales latinoamericanos está reforzada por la inclusión de hoteles, centros de llamadas, instalaciones de atención médica y espacio para oficinas. En un típico día laborable, nuestros patios de comida están repletos de empleados uniformados y personas que visitan a las empresas de servicios instaladas allí o en los alrededores, al contrario de lo que se puede encontrar en un mall americano: básicamente padres que se quedan en casa y adolescentes que han faltado a la escuela. Esta diversidad de usos y usuarios los hace más sostenibles a largo plazo, acercándolos a la visión original del arquitecto austríaco Victor Gruen, diseñador de los primeros centros comerciales cerrados, quien consideraba a sus creaciones como centros de uso mixto y no “gigantescas máquinas de compras”.

Otra modalidad singular de nuestra región son los centros comerciales dedicados a productos o industrias que no son ropa. Por ejemplo, en la Ciudad de Guatemala existen malls consagrados a la buena gastronomía y al diseño de interiores. Estas áreas especializadas siguen siendo raras en Estados Unidos y Canadá.

Usos mixtos es auge

Otra tendencia reciente es la de incluir apartamentos y condominios en los centros comerciales. Brasil, México y Chile fueron los primeros países donde se ejecutaron este tipo de proyectos, pero hoy existen emprendimientos de uso mixto relevantes en Paraguay, Costa Rica, Guatemala y República Dominicana. El alto costo de la tierra en las grandes ciudades es uno de los principales motivadores para el desarrollo de este tipo de iniciativas, en las que prima poner en valor cada metro cuadrado disponible. Los proyectos de uso mixto, a pesar de sus complejidades, son una buena alternativa para conseguir ese objetivo.