Por: Reditum.ec

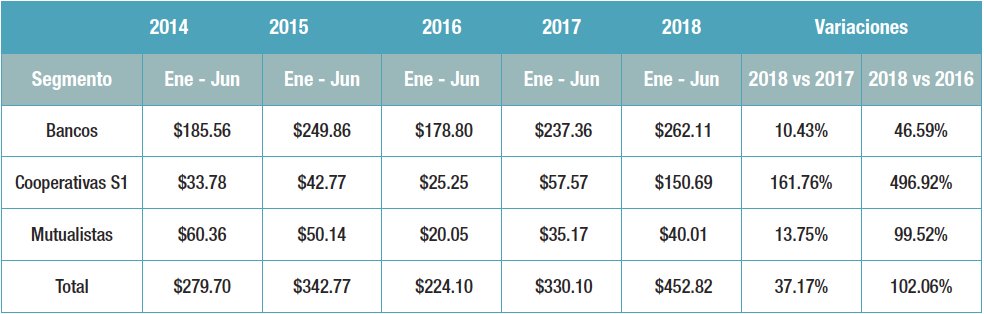

Los desembolsos en créditos hipotecarios mejoran por segundo año consecutivo al cierre del primer semestre, y presentan nuevos protagonistas en el segmento. Gráfico No. 1 muestra los desembolsos en hipotecarios, acumulados entre enero y junio desde 2014 hasta 2018, con información segmentada por tipo de institución: bancos, cooperativas y mutualistas, para reflejar la actividad correspondiente a cada categoría.

Gráfico No. 1

El peor año del período analizado fue 2016, cuando durante el primer semestre el sistema financiero desembolsó tan solo $224.10 millones. Afortunadamente, el primer semestre de 2017 marcó un cambio en la tendencia y los desembolsos crecieron 47% (330.10/224.10). Al comparar el primer semestre de 2018 contra el mismo período de 2017 se observa un crecimiento de 37.17%, pero en el análisis que contrapone cifras de 2018 versus 2016, se refleja un crecimiento del 100% al cierre del primer semestre de este año.

Entre el 2018 y 2017 se evidencia algo interesante: el crecimiento de las cooperativas en este segmento de crédito. Durante 2014 y 2015 las cooperativas fueron el partícipe más pequeño en el rubro de hipotecarios. En 2016 empiezan a cambiar las cosas, y si bien superaron a las mutualistas en colocaciones, la diferencia no fue significativa, pero desde 2017 en adelante las cooperativas han incrementado su participación de mercado considerablemente, según se refleja en el comparativo de crecimientos 2018 vs 2017, y 2018 vs 2016.

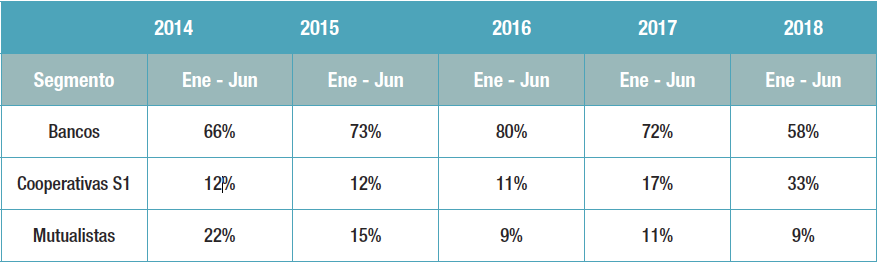

Como era de esperarse, la tasa de crecimiento que mantienen las cooperativas en desembolsos inmobiliarios desde 2017 ha cambiado completamente la composición de este mercado de crédito. El Gráfico No. 2 muestra su participación durante cada uno de los años que analizamos en el Gráfico No. 1. Las cooperativas pasan de tener el 17% de participación en el mercado en 2017, a apoderarse del 33% en 2018, restando participación a los otros dos segmentos que ven su tajada contraerse. En el caso de bancos la reducción es 72% a 58%, y en el de mutualistas de 11% a 9%.

Gráfico No. 2

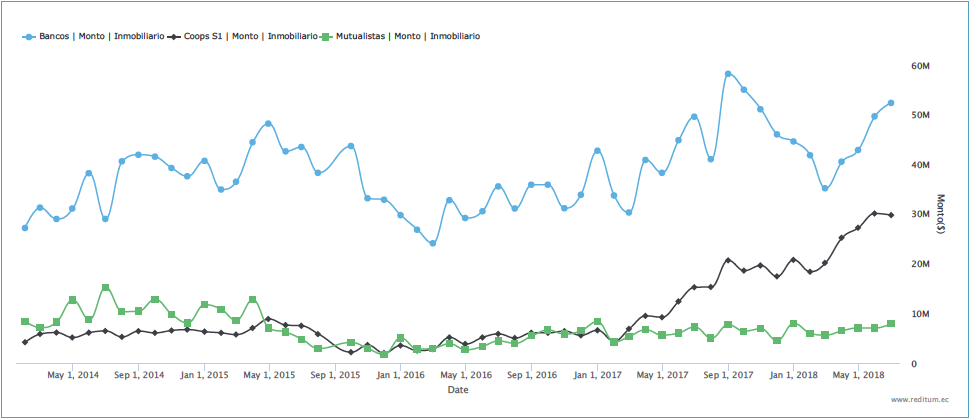

El Gráfico No. 3 muestra los desembolsos mensuales de los tres segmentos para el período analizado. El despunte de las cooperativas (línea negra) es evidente.

Gráfico No. 3

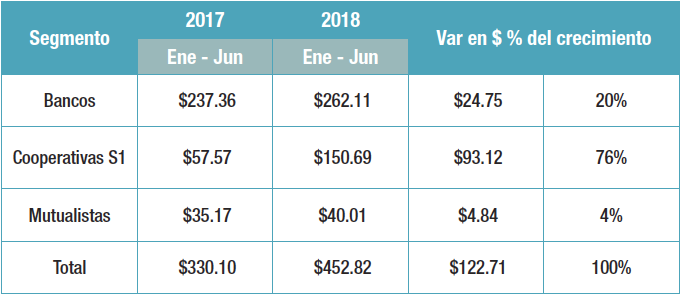

Al analizar el comportamiento en valores absolutos, entre el primer semestre de 2018 y el mismo período de 2017, el segmento de desembolsos hipotecarios creció $122 millones, lo que equivale a 37%. Pero ¿de dónde vino ese crecimiento? Históricamente, cuando se habla de valores absolutos, los bancos han dominado los desembolsos en este segmento, sin embargo, este caso es diferente. De esos $122.71 millones, $93.12 millones provienen de las cooperativas, es decir el 76% del crecimiento, tal como vemos en el Gráfico No. 4

Gráfico No. 4

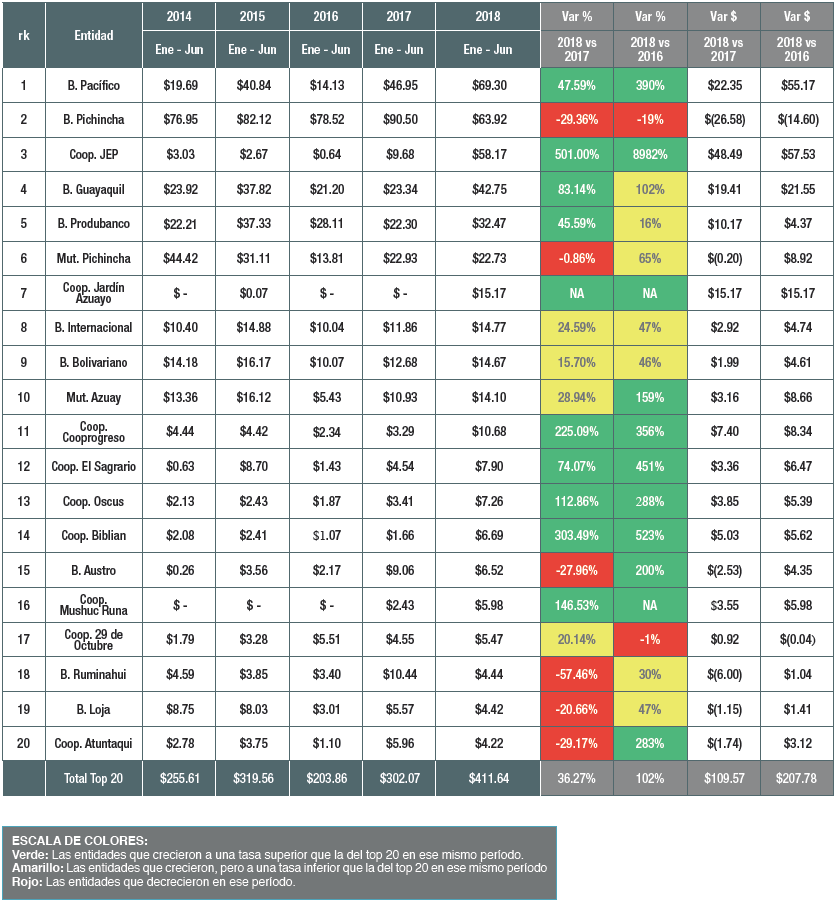

Para entenderlo mejor, el Gráfico No. 5 analizamos los desembolsos realizados a nivel de cada entidad, considerando las 20 entidades con mayor participación al cierre de junio 2018. El top 20 en este segmento de crédito se distribuye de la siguiente manera: 9 bancos, 9 cooperativas y 2 mutualistas, sin embargo, en el top 10 permanecen las 2 mutualistas, pero quedan solo 2 cooperativas y 6 bancos.

Gráfico No. 5

La entidad que más ha crecido en créditos hipotecarios entre 2017 y 2018 es la Cooperativa Juventud Ecuatoriano Progresista (C. JEP), reflejando la tasa más alta de crecimiento del top 20. Visto en dólares también es la entidad que más creció ($48.5 millones). Le sigue Banco Pacífico con $22.35 millones. Vale la pena resaltar que la Cooperativa Jardín Azuayo, que el año anterior no participó en este segmento, durante el primer semestre de 2018 ha desembolsado $15.17 millones, monto suficiente para convertirse en la séptima entidad más grande en este segmento de crédito.

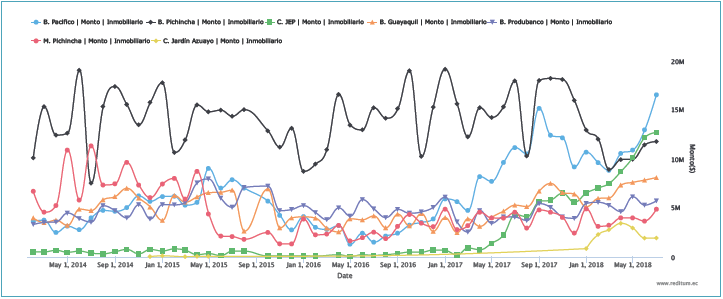

El Gráfico No. 6 compara los desembolsos mensuales de las 7 entidades que más participan en este segmento. Durante la mayor parte del período analizado, Banco Pichincha fue el líder de este rubro de crédito, pero eso cambió a inicios de 2018 cuando Banco Pacífico lo superó en desembolsos mensuales, manteniendo una tendencia de crecimiento mensual desde mediados de 2016.

Gráfico No. 6

Lo más notable del gráfico es el comportamiento de Cooperativa JEP (línea verde), pues advierte que desde enero 2017 el volumen de sus desembolsos mensuales en hipotecarios muestra una fuerte tendencia creciente que ha permitido que esta entidad llegue a ser la segunda que más recursos ha desembolsado en los últimos dos meses.

Los resultados para la segunda mitad de 2018 están por verse. Hace pocos días la calificadora de riesgo internacional FITCH redujo la calificación de riesgo de la deuda soberana del país, citando como razones a las abultadas necesidades de financiamiento para 2018, 2019 y 2020; al igual que un creciente déficit fiscal. Se estima que las necesidades de financiamiento para lo que queda de 2018 está en alrededor de $5 billones, y con la nueva calificación de riesgo nos corresponderá asumir un costo financiero superior. Todo esto pone en alerta al sistema financiero que debe privilegiar la liquidez ante la actividad crediticia, y por ello, es posible que los desembolsos crezcan a una tasa inferior durante el segundo semestre de este año. Aunque el panorama de financiamiento para el Presupuesto General del Estado se pinta un tanto complicado, para el Sistema Financiero Privado el escenario permanece positivo y todo apunta a que 2018 tendrá mejores resultados que 2017.