Por: Caridad Vela

Febrero-marzo, 2013

Estudios técnicamente realizados dan como resultado una estrategia que involucra beneficios económicos para la gente de menos recursos, y atractivos índices de rentabilidad para los desarrolladores de proyectos de vivienda social. La suma de estos factores perfecciona la ecuación que resulta en mejores días para los ecuatorianos.

El Arq. Pedro Jaramillo, titular de la cartera de vivienda, expone los detalles de los nuevos incentivos, comúnmente conocidos como el Bono de la Vivienda. Con la seguridad de quien conoce a fondo la materia y trabaja con un objetivo en mente, entra directo al tema.

¿Qué motiva la reactivación del Bono de la Vivienda?

Más que un bono, es un nuevo sistema de incentivos a la vivienda social, objetivo fundamental en este Gobierno. La realidad es que no hay un mercado de vivienda social, hay muchísima demanda y muy baja oferta. A pesar del auge de la construcción que vive el

¿La alternativa es apoyar también al constructor?

Así es. Hemos generado una política que fortalece los dos extremos del mercado. Contrariamente a lo que dice la oposición, no queremos convertirnos en un modelo de vivienda estatista, como Venezuela, donde el Estado construye todo. El Estado no es un buen constructor, por esta razón queremos mantener una alianza estratégica con el sector privado y así fortalecer el sistema. El modelo implica mecanismos para mejorar sus indicadores de rentabilidad en proyectos de vivienda social.

¿Cuál es ese modelo?

Se ha diseñado un mecanismo “un poco más sofisticado”, como decía el Señor Presidente en una entrevista. Se basa en el ABC que habíamos planteado antes: ahorro, bono y crédito. El comprador requiere aportar con sus ahorros y mano de obra; el Gobierno hace su aporte a través del nuevo bono incrementado; y paralelamente ofrece crédito al constructor a tasas preferenciales, y subsidia operaciones de crédito hipotecario para que los más pobres puedan acceder a plazos más amplios y tasas más bajas.

La demagogia surge de aquellos que ofrecen subir el bono y bajar los impuestos. La nuestra es una estrategia técnicamente sustentada y socializada con todos los actores. Hemos hecho un estudio de precios unitarios, y vemos que en 2007, construir una casa sobre terreno propio en el área rural, costaba $5.000. Hoy se requieren $6.500. Resultado: necesidad de incrementar el bono. De lo contrario no alcanzaría para enlucir las casas, ni poner puertas o ventanas.

¿Ese es el incremento del Bono?

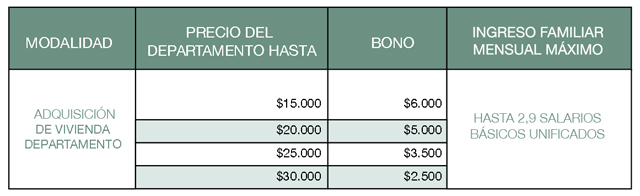

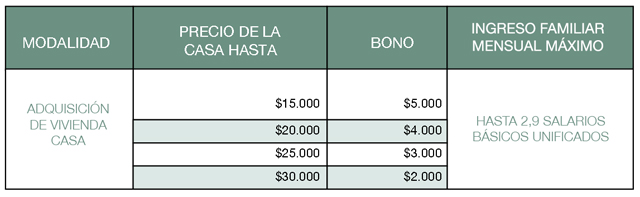

El objetivo del Decreto Presidencial es incrementar el valor del bono de la vivienda para comprar en proyectos que están en zonas urbanas, urbano marginales o rurales, de acuerdo a una tabla que plantea que el monto del bono decrece en función del incremento del precio de la vivienda. El sistema está fundamentado en una dinámica de ordenamiento territorial, en base a un estudio técnico que favorecerá la mejor utilización del suelo. En este sentido, el bono será mayor para quienes compren un departamento en condominio.

Es decir, ¿motivar la construcción en altura?

Es que ya no hay tierra para construir muchas viviendas. Es un problema grave que lo vamos a resolver. Precisamente estamos haciendo un inventario de los bienes del Estado, aquellos que pertenecen al Banco del Estado, a la AGD, etc., para que todos esos terrenos improductivos pasen a nombre del MIDUVI y sirvan para hacer asociaciones en fideicomiso con los promotores privados.

Con los conceptos definidos, ¿cuál es el incremento del bono?

Hemos diseñado un sistema de incentivos inversamente proporcional al costo de la vivienda, ampliando el techo de aplicación del bono, antes de $20.000, hoy de $30.000. El aporte del Gobierno disminuye en cuanto el valor de la vivienda se acerca al tope. En este cuadro explico la tabla que se aplica para compra de departamentos y de casas.

Hemos creado un crédito para el promotor inmobiliario, a una tasa de interés preferencial del 5%, a 36 meses plazo. En la estrategia de fortalecer la banca pública, se decidió que el Banco Ecuatoriano de la Vivienda se fusione con el Banco del Estado, y es a través de éste que se gestionará este crédito.

¿Quiénes pueden acceder a este crédito?

Aplica exclusivamente para promotores que construyan planes de vivienda de interés social, de hasta $30.000 por unidad, cuyos proyectos sean calificados por el MIDUVI. Se aceptará proyectos que presenten vivienda de mayor valor al estipulado, siempre y cuando el 80% de viviendas sea de hasta $30.000

¿Con este crédito se incrementa la tasa de retorno para el constructor?

Si sumamos las ventajas de este crédito, más el incremento del bono, estamos hablando de tasas de retorno del orden del 23% para los constructores. Eso ya es interesante.

¿Ha sido bien recibido por los promotores inmobiliarios?

Esta propuesta no fue elaborada a puerta cerrada en el Ministerio. De hecho, los términos se definieron en varios talleres que hicimos con promotores privados de Quito y Guayaquil. La iniciativa nace del mismo sector de la construcción. Si todo va bien, ellos tendrán su acostumbrada tasa de retorno del 23%, se cumplirán los objetivos del gobierno, se dinamizará la economía y se reducirá el déficit habitacional.

Ese es otro de los problemas que debíamos solucionar. Si bien el Estado aporta con un porcentaje del valor de la casa, el comprador debe pagar la diferencia. La gente de escasos recursos no está bancarizada, y no tiene acceso a crédito hipotecario. Estamos hablando de familias que tienen ingresos mensuales promedio de $260, que podrían acceder a vivienda de $15.000. Si el bono es de $6.000, el saldo por pagar sería de $9.000, que para ellos es una cantidad muy alta.

¿Cuál es la solución?

Se ha implementado un crédito hipotecario subsidiado por el Gobierno Nacional, al 6% de interés y hasta 15 años plazo. Con esta fórmula, las cuotas mensuales serán de $60. No hay mejor producto que este.

¿Qué institución canalizará este crédito hipotecario?

Finanzas Populares va a fondear a las instituciones financieras privadas: bancos, mutualistas, cooperativas de ahorro y crédito, para que el comprador pueda acudir a cualquiera de ellas a solicitar su crédito.

¿Los bancos privados van a prestar al 6% de interés y a 15 años plazo?

Sí, porque el Gobierno Nacional pagará a las instituciones privadas la diferencia entre la tasa que ellos aplican y la que deberán cobrar a la gente de escasos recursos. Los bancos están en alrededor del 9.33%, lo cual quiere decir alrededor de 3.5 puntos de diferencia. Esto está firmado y sacramentado en el Decreto Ejecutivo firmado por el Sr. Lenin Moreno, Presidente de la República (e), el día 22 de enero de 2013. Textualmente dice “…los valores correspondientes a la diferencia entre la tasa de interés vigente en el mercado para créditos hipotecarios y la tasa de interés preferencial cobrada a beneficiarios de vivienda social, serán cubiertas por el Presupuesto General del Estado”.

¿Cuánto dinero se ha presupuestado para este plan de incentivos?

La meta establecida es de entre 35.000 y 45.000 viviendas anuales, para lo cual estamos hablando de un presupuesto de colocación de entre $300 millones y $400 millones, exclusivamente en lo que se refiere al bono de la vivienda. El resto se alimenta del Presupuesto General del Estado porque este sistema está firmado en un Decreto Presidencial, es decir que los recursos estarán disponibles de hoy en adelante.

¿El reglamento de aplicación está listo?

Casi listo. Queremos afinarlo un poco, para lo cual haremos talleres con los constructores privados. Trabajando en equipo, en alianzas público-privadas, generaremos el reglamento idóneo que garantice el éxito en la aplicación de estos incentivos.

Prohibida la reproducción total o parcial del material de esta revista.

Los artículos contenidos en esta publicación son de responsabilidad de sus autores y no comprometen la línea editorial de la institución.