Las distintas dinámicas que derivan de las situaciones que nacen en los cambios políticos y económicos de un país, se ven reflejadas en la modificación de patrones de oferta y demanda del sector inmobiliario. Sin duda, este sector es uno de los más importantes motores de la economía nacional, y por ello, es bien merecida la importancia que se preste a su desenvolvimiento en distintos escenarios.

Frente a esta situación, el Ing. Guillermo Azula, Director Ejecutivo de IEFIVI, promovió un desayuno ejecutivo para el gremio inmobiliario, con el objetivo de compartir análisis de mercado que permitirán un mejor entendimiento de lo que actualmente acontece.

La presentación estuvo a cargo de Ernesto Gamboa, respetado consultor inmobiliario, creador de Help Inmobiliario, herramienta de análisis, evaluación sectorial y del mercado inmobiliario; y autor de varios artículos publicados en Revista CLAVE!, quien profundizó en su análisis de la situación por la que atraviesa el sector; detalló los factores de influencia que lo afectan; y propuso ciertas estrategias para enfrentarla. A continuación un resumen de lo expuesto.

A partir del segundo semestre de 2015, el país evidenció una contracción económica. Los actores del sector inmobiliario enfrentaron una desaceleración en el mercado de vivienda, los bancos experimentaron una drástica reducción en depósitos, y el comprador vivió una etapa de incertidumbre en razón del anuncio de nuevas leyes relacionadas con herencias y plusvalía.

El Eco. Gamboa mencionó que la construcción tiene ciclos de comportamiento, que es importante conocerlos y reconocer su impacto, pues si bien son repetitivos, las soluciones deben ser diferentes en cada uno de ellos. “Las turbulencias son cambios que se generan de forma rápida debido a variables externas o factores internos de cada empresa, que pueden ser impredecibles, e indican que algo está pasando en el sector. Las señales de alerta son los cambios en el comportamiento del mercado, por ejemplo, disminución en la velocidad de ventas, envejecimiento del inventario, variación de precios, etc. Es importante entender lo que está ocurriendo, porque producto de estas variables, los ciclos económicos se van acortando y cambian sus intensidades.”

LAS CRISIS

Ernesto, realizó un análisis en el que comparó las distintas situaciones que se han presentado durante los últimos tres periodos de crisis en Ecuador. “En 1999 – 2000, la oferta disponible fue de 9.421 unidades, la cifra de absorción fue de 337, se manejaron 28 meses de inventario, hubo una disponibilidad de $200 millones para crédito, y se experimentó una baja del 38% en la variación de precios”. En ese periodo se otorgó la responsabilidad a la crisis bancaria, y el sector inmobiliario resolvió sus problemas a través de una disminución de precios.

“En 2009 – 2010, la oferta disponible fue de 10.692 unidades, en absorción la cifra fue de 488, se manejaron 22 meses de inventario, y hubo una disponibilidad de $1.061 millones de dólares para créditos. La variación de precios se situó en 9,2% a la baja”. La crisis se justificó por el efecto de la situación mundial; y de la reducción de precios se culpó a la cantidad de recursos disponibles para crédito hipotecario.

“En 2015 – 2016, la oferta disponible fue de 6.646, en absorción la cifra fue de 562, se manejaron 11,4 meses de inventario, hubo una disponibilidad de $1.652 millones de dólares para créditos, y se dio una variación del 2,5% en los precios”. La responsabilidad de esta crisis se adjudicó a la situación interna, y es el sector inmobiliario quien debe encargarse de resolver la situación por la que se atraviesa.

ANÁLISIS DE DEMANDA

El tamaño de la demanda fluctúa en función de varios puntos. Entre ellos, “disponibilidad de crédito hipotecario, tasas de interés vigentes, precio de la vivienda, monto de las cuotas de entrada, indicador de desempleo, etc.”

Cuando hay mayor disponibilidad de crédito hipotecario la curva de la demanda se desplaza hacia arriba, es decir, crece el volumen del mercado; pero lo contrario sucede si no hay recursos para esos préstamos. Por otro lado, si hay variación en las tasas de interés, el tamaño de la demanda total se afecta. Cada 1% de variación hacia abajo en la tasa causa un crecimiento del tamaño del mercado de entre el 5% ó 6%, es decir que un mayor número de personas puede comprar vivienda, acceder a mayores tamaños o a precios más altos. Lo contrario sucederá si la variación en la tasa de interés es al alza, a cuyo efecto se reducirá el tamaño del mercado.

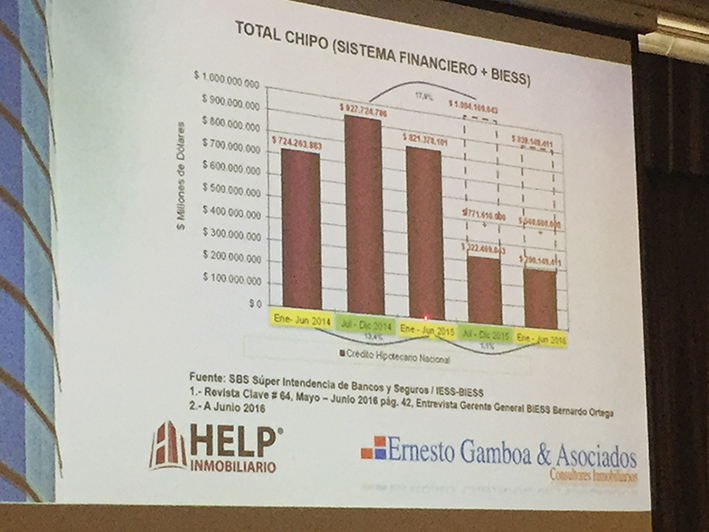

Ernesto mencionó que “en la etapa de 2001 a 2004 hubo un ajuste después de la dolarización, en la que el sector tuvo que aprender a manejar diferentes situaciones. El 2004 es un año de quiebre porque se dieron cambios en las tasas de interés, y a partir de ese momento hasta el año 2008, se coloca la mayor cantidad de créditos hipotecarios por parte del sector financiero privado. En el año 2010 el Biess empieza a participar activamente y crecen los volúmenes de crédito hipotecario”. Entre 2010 y el primer semestre de 2016, esa institución ha colocado $5.850 millones en 140.314 préstamos para compra de vivienda (entrevista Bernardo Ortega, publicada en edición No. 64 de CLAVE).

Si se revisan las colocaciones de los bancos privados más el Biess durante los dos últimos años, vemos que 2014 cierra con un total de $1.652 millones en hipotecarios. En 2015, el Biess colocó algo más de $1.250 millones, que sumados a los $665 millones que reportó la banca nacional, llegamos a un total nada despreciable de $1.915 millones en créditos para compra de vivienda. Si bien esta colocación de recursos ha sido de influencia positiva para que crezca el tamaño de la demanda, no alcanza una relación notable frente al Producto Interno Bruto (PIB) del país.

El porcentaje que el comprador de vivienda debe pagar como cuota de entrada es “uno de los mayores problemas que afecta al tamaño de la demanda, porque la gente tiene los recursos mensuales para atender el pago de las cuotas de un crédito hipotecario, pero no tiene los ahorros suficientes para cubrir la cuota de entrada. Si trabajamos con la fórmula 30% – 70% se limita el tamaño de la demanda; sin embargo, si se reducen los montos de las cuotas de entrada, se multiplica el efecto provocando un crecimiento en la cantidad de potenciales compradores.

ANÁLISIS DE OFERTA

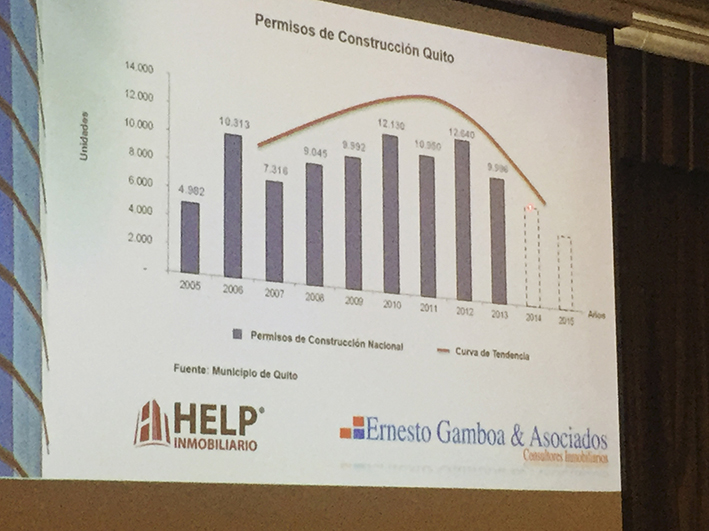

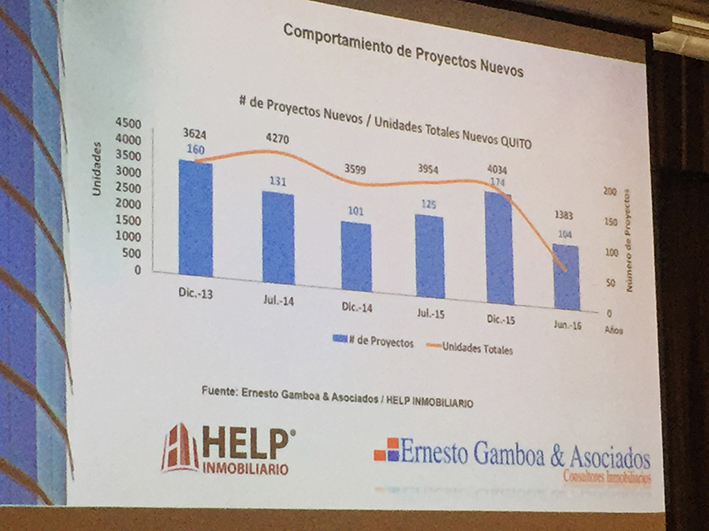

El antecedente histórico permite analizar tendencias y períodos donde hay variaciones en el mercado. Para ello, Ernesto le sigue el ritmo a la concesión de licencias o permisos de construcción, pues a través de esto se evidencian los ciclos.

Informó que en Quito, entre los años 2005 y 2010, la tendencia en el número de permisos de construcción fue creciente y sostenida; y a partir de ahí empezó el descenso, interrumpido solamente por un pico en 2012 que reflejó 12.640 permisos otorgados. El 2013 cierra con alrededor de 9.900 permisos, número que desciende a aproximadamente 7.000 permisos en 2014, y continúa el descenso hasta llegar a 5.000 en 2015. Según señala, el descenso en 2015 no es solamente producto de la atípica situación que se experimentó en junio de ese año, sino que evidentemente es un proceso que nació en años anteriores y desemboca en la situación actual.

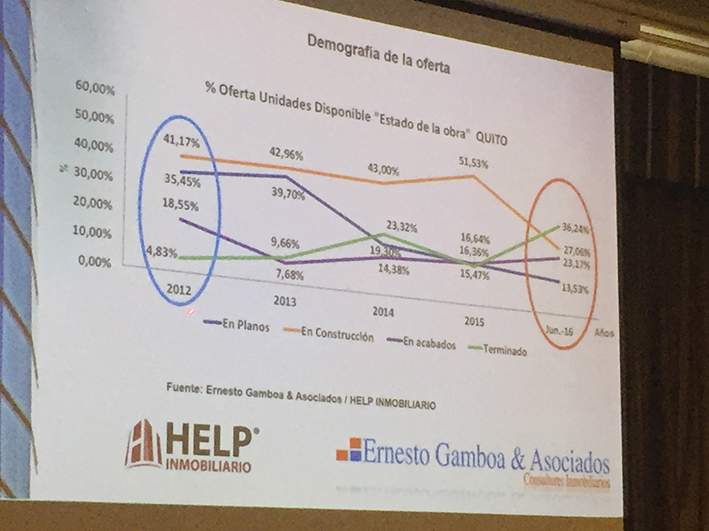

Para mejor entendimiento, Ernesto hizo un análisis de demografía de la demanda. “Hay oferta que está en planos, otra que está en proceso de construcción, otro tanto en etapa de acabados, y hay proyectos terminados”, dijo. Si analizamos el año 2012, vemos que el 36% de la oferta total estaba en planos, mientras que el 4,83% estaba terminado. En la medida en que la situación se va complicando empieza a envejecer la oferta y crece el porcentaje de producto terminado. Esto es claro y evidente en junio 2016, cuando el 36.24% de la oferta es producto terminado, y solamente el 13,53% está en planos. Se complicó la comercialización de vivienda, empiezan a crecer los saldos de proyectos y se reduce el número de proyectos nuevos.

La oferta también se ve afectada por la injerencia de los costos financieros relacionados con créditos al constructor, los costos de materiales y mano de obra, la disponibilidad de crédito hipotecario que determinará la rapidez de las ventas, entre otros factores. Si estos elementos están equilibrados se generará una situación positiva para el desarrollo del negocio, pero si hay distorsiones habrá afectaciones.

En cuanto al tipo de oferta, estableció que de acuerdo a la información de la Cámara de la Construcción, en el año 1995 el 77% de las unidades disponibles en Quito fue de departamentos. A partir del 2000, la presencia de casas empieza a tomar importancia manteniendo un mismo volumen hasta 2013, donde la oferta empieza a reducirse y la de departamentos asciende, tendencia que se mantiene en los años siguientes. Entre las razones que motivan esta situación están los incentivos otorgados por el Municipio, enfocados en generar mayor densidad y permitir mayores alturas.

A su criterio, en 2016 continuará la tendencia a la baja en el número de permisos de construcción, pues a pesar de que los anuncios hechos por las principales instituciones financieras del país demuestran que hay recursos para colocar nuevos créditos hipotecarios, los constructores tienen todavía inventario por vender, y por ello hay varios promotores que no han iniciado nuevos proyectos.

VARIACIÓN DE PRECIOS Y ABSORCIÓN

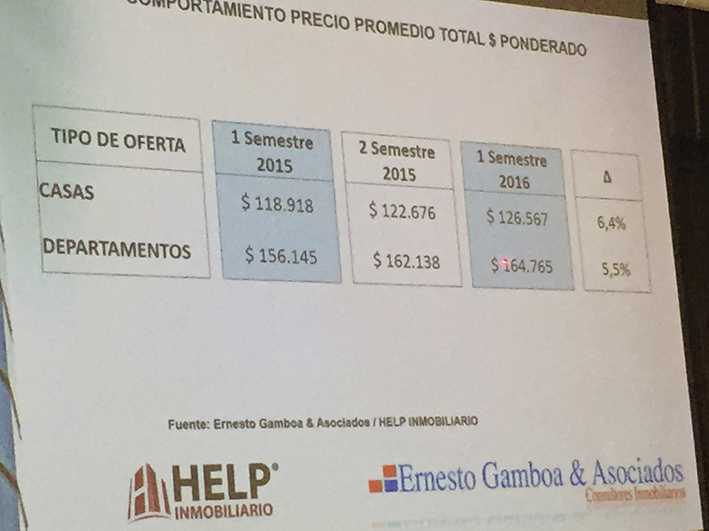

El comportamiento del precio promedio total de casas en el último semestre 2015 fue de $118.918; para departamentos la cifra está en $156.145. Al primer semestre 2016, estos valores presentan un alza de 6,4% y 5,5% respectivamente, dando como total un precio promedio de $126.567 para casas y $164.765 para departamentos. Ernesto señala que este incremento podría no ser real, “porque muchos promotores inflan el precio de los inmuebles para tener un mayor margen de negociación en la venta, por lo que el precio final sería menor al publicado”. En este mismo período la absorción de casas cayó un 15,9% mientras que en departamentos la reducción fue de un 5,9%.

“Si relacionamos la variación de precios con los niveles de absorción tenemos un indicador de lo que es la elasticidad del mercado. Hay que tener presente este concepto, puesto que no se pueden mover los precios sin un análisis previo de comportamiento”. Al relacionar ambas variaciones se evidencia que la elasticidad en las casas es mayor a 1, y cualquier variación porcentual es inferior al efecto porcentual que tiene en los volúmenes de unidades sobre el mercado. Cosa contraria ocurre con los departamentos, donde hay una elasticidad de 1”. ( POR FAVOR AYUDENOS CON MAYOR CLARIDAD EN ESTE PÁRRAFO)

Ernesto señaló que el pico más alto en cuanto a absorción general se dio en 2012, y en los años 2013, 2014 y 2015 se muestra un período de estabilización. Curiosamente, en el primer semestre de 2016 sube el volumen de colocación de unidades en un 17%. “Aunque estemos en crisis, no es de extrañarse que los volúmenes de absorción aumenten, ya que una de las situaciones comunes en estas situaciones es que se comienza a implementar estrategias y creatividad que se pasó por alto en épocas de bonanza”.

TENDENCIAS EN UBICACIONES

En cuanto a la ubicación de proyectos inmobiliarios, mencionó que en el año 2000 la ciudad dejó de ser atractiva y los valles de Quito pasaron a comandar el volumen mayoritario de la oferta; situación que se mantuvo hasta 2013 cuando paulatinamente empieza a cambiar y el casco urbano de Quito vuelve a ser importante.

Zonas que antes no representaban mayores niveles de oferta han tomado protagonismo. El análisis comparativo parte en el año 2000, cuando el Sur de Quito tenía una participación del 19% de la oferta; Calderón y Pomasqui llegaban casi al 15%, Cumbayá al 2,8% y Los Chillos participaba con el 16%.

A junio de 2016 el escenario varía drásticamente. El Sur de Quito participa solamente con el 5,5% de la oferta, Calderón y Pomasqui cayeron al 8,8%, mientras que Cumbayá asciende hasta alcanzar un 14% y Los Chillos llega al 16%. La oferta en la zona norte de Quito se incrementó en un 51% durante estos años.

Varias circunstancias marcarán la preferencia de la demanda por ubicaciones en las distintas zonas. Por un lado, el Metro de Quito generará cambios en los hábitos y costumbres de los ciudadanos. Por otro, los incentivos que concederá el Municipio están centrados en las áreas de influencia de las estaciones de este nuevo sistema de transporte; a lo que se suma la relocalización de las oficinas del Gobierno (plataforma gubernamental que se construirá en el sur de la ciudad).

En cuanto a los valles, las zonas de Cumbayá y Tumbaco, al no estar en un área de riesgo relacionada con el Volcán Cotopaxi, han captado el mercado que dejó de tomar en cuenta al Valle de Los Chillos; y el momento en el que se termine la extensión de la Avenida Simón Bolívar, Pomasqui volverá a tener un peso significativo en el desarrollo de la ciudad.

ROTACIÓN DE INVENTARIO

El momento actual presenta volúmenes de oferta disponible por encima de lo común, es decir que la rotación está afectada, o en otras palabras, que la oferta no se mueve con la rapidez acostumbrada.

La consecuencia de este exceso de volumen es que genera una barrera de contención de los precios, pero cuando el volumen de unidades disponibles empieza a bajar, también inicia un alza de precios. “La crisis que arrancó en 2015 sorprendió al sector con más de 6.000 unidades en oferta, es decir que la barrera de contención de precios se eliminó; pero en la medida en la que bajen los volúmenes de oferta, los precios del metro cuadrado tenderán a subir considerablemente.

Mencionó que cuando la rotación de inventario es menos rápida, como sucede en épocas de crisis, se experimenta un envejecimiento del inventario y una menor entrada de proyectos nuevos al mercado. Evidentemente es fácil decantar en la conclusión de que el sector inmobiliario se debilitaría si no aumenta el número de nuevos proyectos. Sin embargo, la situación es que si los precios siguen aumentando la absorción tenderá a la baja; y esto provocará un nuevo ciclo en el que se ajustarán los precios hacia abajo, o se reducirán las áreas de las viviendas para que sean menos costosas.

Además, mencionó que la disminución de unidades disponibles motivará la entrada de actores nuevos al negocio, que por su falta de conocimiento y experiencia podrían dañar el mercado.

ESTRATEGIAS COMERCIALES

Otro de los objetivos del evento fue revelar cifras que permitirán a los promotores entender de manera más clara el desarrollo y el comportamiento del mercado, con la intención de transparentar la necesidad de promover nuevas estrategias comerciales ad-hoc para la situación, y explicar las tendencias que generarán mayor eficiencia al momento de crear oferta para sus potenciales clientes.

Manifestó que existen una serie de factores estructurales del sector que hacen que la responsabilidad caiga sobre los actores de éste. “No tenemos los equipos adecuados de ventas, se recortan presupuestos de publicidad cuando lo que hay que hacer es invertir en publicidad y promoción, no se están generando estrategias de producto acorde a los nichos de mercado a los cuales se pretende llegar”.

Señaló que en el panorama ideal, las empresas inmobiliarias deben tener tres características. “Uno, ser receptivas y proactivas en la consecución de información para detectar las tendencias que se van produciendo, y poder actuar de acuerdo a ellas. Dos, las empresas deben ser robustas para estar en capacidad de solventar la turbulencia o sobrecalentamiento el momento en que se presenta, pues tomar los correctivos necesarios requerirá recursos y capacidades especiales. Tres, las empresas deben tener capacidad de recuperación, porque no basta con que sean receptivas y robustas, deben ser capaces de recuperarse.”

Otro factor sobre el cual los protagonistas del sector inmobiliario deberían actuar es en la identificación de sectores que se desarrollarán significativamente en el corto plazo, para tomar decisiones de inversión con la debida oportunidad. Por ejemplo, las áreas que circunvalan las estaciones del Metro, sobre todo en el Sur de Quito, donde se instalará también una de las nuevas plataformas gubernamentales, es una zona donde habrá demanda nueva por viviendas de hasta $70.000. Esos compradores podrán beneficiarse de créditos a tasas y plazos preferenciales en la banca pública y privada, y los constructores también pueden obtener créditos más baratos. Para aprovechar esta situación, la acción del promotor inmobiliario debe estar enfocada en incentivar esa demanda con la oferta adecuada, para que se dé la dinámica correcta entre los dos extremos del mercado.

Tomar medidas para que las turbulencias o la crisis no afecten de manera significativa al sector inmobiliario es fundamental. Los promotores inmobiliarios, en su mayoría, son profesionales con años de trayectoria en el mercado, y es el momento de actuar con el valor de esa experiencia para pasar esta prueba. La oferta debe contemplar específicamente lo que el potencial comprador busca en cuanto a ubicación, precio y formas de pago.

Una de las estrategias imprescindibles en épocas de turbulencia es “reactivar a las fuerzas comerciales de las empresas del sector, que se han ido deteriorando ante esta realidad del mercado. Se necesita gente comprometida para activar la situación, y se necesitan directivos que marquen la pauta de las nuevas estrategias”.

Mencionó la falta de habilidad de las empresas inmobiliarias para identificar períodos de turbulencia, y por ende, el lento proceso de adaptación a los cambios del mercado. A esto sumó que es necesario plantear estrategias con objetivos en el corto plazo pero enfocadas en el largo plazo, porque si solo se atienden las necesidades de hoy no se competirá eficientemente en el futuro. Concluyó manifestando que, “a medida que tomemos conciencia de los problemas que tenemos, vamos a poder solucionarlos”.