La especulación en el valor de inmuebles: Tributación de la misma

{kind=link}

Por: Dr. Diego Almeida Guzmán

Socio Principal y Técnico de Almeida Guzmán & Asociados

El espectro legislativo ecuatoriano cerró el año 2016 con la expedición de la llamada ley orgánica para evitar la especulación sobre el valor de las tierras y fijación de tributos. En su proyección más relevante, este cuerpo legal concibe un nuevo régimen de tributación de la así denominada ganancia extraordinaria [obtenida en la negociación de bienes inmuebles] que corresponde a la diferencia entre el importe de transferencia de un inmueble y el valor de adquisición ajustado del mismo, respecto del cual aplica el Impuesto sobre el Valor Especulativo del Suelo en la Transferencia de Bienes Inmuebles.

Independientemente de cualquier consideración jurídica en la materia, el sistema de gravación que pasa a regir (a decir de los considerandos de la ley), se sustenta en la norma constitucional que prohíbe la obtención de beneficios a partir de prácticas especulativas sobre el uso del suelo.

ACTUALIZACIÓN DE CATASTROS

Elemento primordial del novedoso esquema de tributación es el mantenimiento de una política municipal de permanente actualización de sus catastros. Así, se impone [a los gobiernos autónomos descentralizados municipales y metropolitanos] la obligación de actualizar los avalúos de los predios a su cargo: (i) al precio real de venta que consta de la escritura cuando se hubiere producido la hipoteca o venta de un bien inmueble; o, (ii) a un monto comprendido entre el 70% y el 100% del avalúo comercial solicitado por la institución financiera para el otorgamiento de créditos. Los registradores de la propiedad quedan impedidos de inscribir los mencionados actos jurídicos sin la presentación del certificado de actualización del avalúo del predio. En tal certificado debe constar desglosado el coste del terreno y de la construcción.

Los notarios, registradores de la propiedad, entidades del sistema financiero y cualquier otra institución pública o privada que posea información pública sobre bienes inmuebles, están obligados a remitir a la entidad responsable de la administración de datos públicos y a las oficinas encargadas de la formación de los catastros, el registro completo de las transferencias totales o parciales de los predios urbanos y rurales, de las particiones entre condómine, de las adjudicaciones por remate y otras causas, así como de las hipotecas que hubieren autorizado o registrado, distinguiendo en todo caso el importe del terreno y de la edificación.

OBJETO IMPONIBLE

El Impuesto sobre el Valor Especulativo del Suelo en la Transferencia de Bienes Inmuebles grava a la ganancia extraordinaria en la transferencia de bienes inmuebles, según su definición prevista al inicio de este ensayo.

En el caso de aportes de bienes inmuebles, únicamente quedan gravados aquellos realizados a fideicomisos o a sociedades que tengan como fin último la actividad económica de promoción inmobiliaria y construcción de inmuebles para su comercialización.

De conformidad con la ley, también están gravadas aquellas transferencias que bajo cualquier mecanismo se realicen con fines elusivos o evasivos (se entiende de la obligación tributaria), incluso a través de aportes de bienes inmuebles a fideicomisos o a sociedades que, sin tener como actividad principal la promoción inmobiliaria y construcción de inmuebles para su comercialización, en la práctica realizan dichas actividades sobre el inmueble aportado. Para este caso en particular la ley impone responsabilidad solidaria en el cumplimiento de la obligación fiscal a quien recibió el aporte.

Diego Almeida Guzmán, Socio Principal y Técnico de Almeida Guzmán & Asociados

GANANCIA ORDINARIA Y VALOR DE ADQUISICIÓN

Se conceptúa como ganancia ordinaria [obtenida en la negociación de bienes inmuebles] al producto de multiplicar el valor de adquisición del inmueble por el factor de ajuste de ganancia ordinaria, a cuyo resultado se debe restar el precio de adquisición.

A su vez, el valor de adquisición está conformado por la suma de los siguientes rubros:

a) El precio que aparece de la escritura pública de transferencia de dominio del bien.

b) Los rubros correspondientes a obras o mejoras que hayan incrementado sustancialmente el valor del bien luego de la adquisición. Y,

c) Los pagos efectuados por contribuciones especiales de mejoras u otros mecanismos de captación de plusvalía, nacional o seccional.

Las personas naturales o sociedades que tengan como actividad económica la promoción inmobiliaria y construcción de inmuebles para su comercialización pueden considerar, adicionalmente, como parte del valor de adquisición aquellos costos y gastos en los que hayan incurrido en la construcción del bien inmueble objeto de transferencia.

Factor de ajuste de ganancia ordinaria y base imponible para el cálculo del factor de ajuste, a usarse en la determinación de la ganancia ordinaria, procede aplicar la siguiente fórmula:

FA = (1 + i)n

En donde:

- FA: factor de ajuste

- i: promedio de la tasa de interés pasiva referencial para depósitos a plazo de 361 días y más, publicada mensualmente por el Banco Central en el período comprendido entre el mes y año de adquisición, y el mes y año de transferencia del inmueble.

- n: número de meses transcurridos entre la fecha de adquisición y la fecha de transferencia del bien inmueble dividido para doce.

Así, el valor de adquisición ajustado resulta ser la suma del valor de adquisición más la ganancia ordinaria.

Por lo tanto, la base imponible del Impuesto sobre el Valor Especulativo del Suelo en la Transferencia de Bienes Inmuebles es el valor de la ganancia extraordinaria, que corresponde a la diferencia entre el precio de transferencia del bien inmueble y el de adquisición ajustado, de acuerdo con las reglas antes explicadas.

TRANSFERENCIAS NO OBJETO DEL TRIBUTO Y EXENCIONES

No son objeto del impuesto las transferencias de dominio de inmuebles por:

a) Sucesiones por causa de muerte (herencias).

b) Donaciones.

c) Rifas o sorteos.

d) Remates o ventas realizadas judicialmente o por instituciones del Estado.

Tampoco son objeto del Impuesto sobre el Valor Especulativo del Suelo en la Transferencia de Bienes Inmuebles las adjudicaciones de inmuebles producto de los gananciales de la sociedad conyugal o de bienes, y las ocasionadas por el reparto del haber de una sociedad de comercio.

Se encuentran exentas del impuesto las operaciones realizadas por:

a) El Estado, sus instituciones y las empresas públicas.

b) Los estados extranjeros y organismos internacionales.

c) Las empresas de economía mixta, en la parte que represente aportación del sector público.

d) Las personas naturales o sociedades que tengan como actividad económica la promoción inmobiliaria y construcción de inmuebles, en proyectos de vivienda de interés social y prioritario. Y,

e) Los deudores o garantes del deudor por las daciones en pago de inmuebles para la cancelación de deudas, hasta por el monto de las mismas.

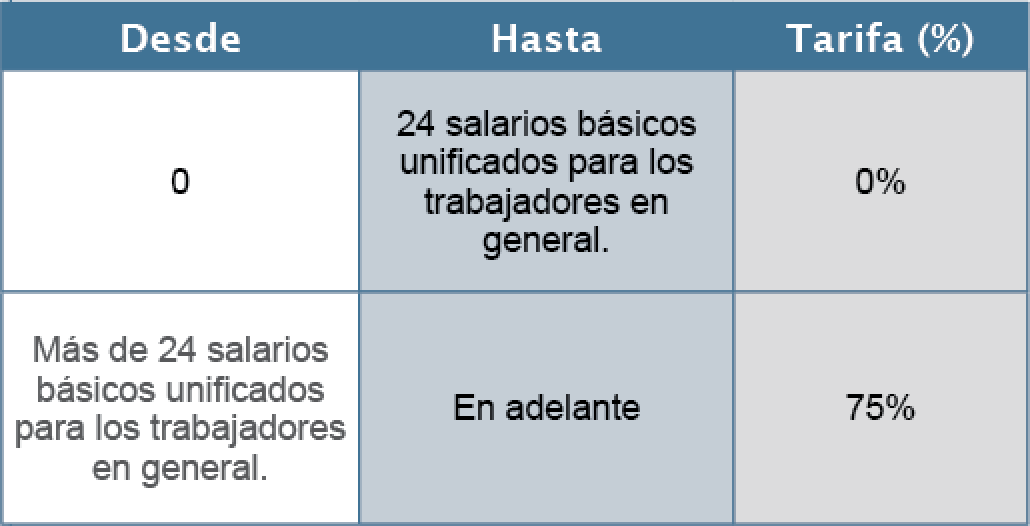

TARIFA

Para liquidar el Impuesto sobre el Valor Especulativo del Suelo en la Transferencia de Bienes Inmuebles se aplica a la base imponible (ver explicación constante del apartado Factor de ajuste de ganancia ordinaria y base imponible), las tarifas contenidas en la siguiente tabla:

PERÍODO DE TRANSICIÓN: TRANSFERENCIA DE BIENES ADQUIRIDOS ANTES DE LA VIGENCIA DEL NUEVO IMPUESTO

La primera transferencia de los bienes adquiridos con anterioridad a la promulgación de esta nueva Ley queda sujeta al Impuesto a las Utilidades en la Transferencia de Predios Urbanos (previsto en el Código Orgánico de Organización Territorial, Autonomía y Descentralización vigente), conocido como el Impuesto de Plusvalía. En estas circunstancias, la primera venta que [el propietario actual de un bien que lo compró antes del 30 de diciembre de 2016] realice ahora no causa el Impuesto sobre el Valor Especulativo del Suelo en la Transferencia de Bienes Inmuebles.

Este nuevo impuesto aplica a transferencias de bienes que se perfeccionen a partir del 31 de diciembre de 2016, en tanto el vendedor no haya sido propietario del mismo antes del 30 de diciembre de 2016.

Para el caso de transferencias de terrenos urbanos baldíos, el régimen antes explicado se aplicará sea (a) hasta el 31 de diciembre de 2021, o bien (b) hasta la siguiente transferencia, lo que ocurra primero. De no efectuarse la [primera] transferencia hasta el año 2021, se considerará como base de cálculo, el mayor valor entre:

1. El precio de adquisición que conste de escrituras aplicado el factor de ajuste de ganancia ordinaria a una tasa de interés pasiva referencial para depósitos a 361 días y más, vigente al mes de la publicación de la Ley (diciembre de 2016), calculado hasta el 31 de diciembre de 2016. O,

2. El valor catastral vigente al año 2016 aplicado el mismo factor de ajuste señalado en el numeral anterior, calculado desde el 1ro. de enero de 2016 hasta el 31 de diciembre de 2016.

A dicho valor corresponde aplicar los criterios generales para establecer la ganancia ordinaria y extraordinaria.

Se consideran terrenos urbanos baldíos los predios localizados en suelo urbano o de expansión urbana, con dotación de agua potable, alcantarillado sanitario y energía eléctrica, cuya edificación sea menor al 10% de la superficie del predio o en los que no exista construcción alguna.

TRANSFERENCIAS A FIDEICOMISOS Y OTRAS

El período de transición antes explicado no aplica para aportes de inmuebles a fideicomisos o sociedades, que tengan como fin último la actividad económica de promoción inmobiliaria y construcción de bienes inmuebles para su comercialización. Para estos casos [el Impuesto a las Utilidades en la Transferencia de Predios Urbanos] aplica a partir de la entrada en vigencia de la Ley, considerándose como base de cálculo del mismo el valor del avalúo catastral del correspondiente inmueble aportado vigente al año 2016, o el valor de adquisición, ajustados. En caso que el valor de adquisición que conste de escrituras se encuentre reflejado en sucres, la base de cálculo del impuesto es el valor catastral vigente al año 2016, ajustado.

Quedan exentas del conocido como Impuesto de Plusvalía, los inmuebles adquiridos con anterioridad al 30 de diciembre de 2016 por personas naturales o sociedades que tengan como actividad económica la promoción inmobiliaria y construcción de bienes inmuebles, en proyectos de vivienda de interés social y prioritario.

ACTUALIZACIÓN DE AVALÚOS

La ley habilita a todos contribuyentes para realizar de forma voluntaria la actualización de los avalúos de sus predios durante el ejercicio económico 2017. De tal ser el caso, los propietarios de esos inmuebles pagarán durante los dos años siguientes, el impuesto sobre los predios urbanos y rurales sobre la base utilizada hasta antes de la actualización.

Esto sin perjuicio de que los municipios puedan actualizar sus catastros de conformidad con la ley, situación en la cual el referido impuesto se calculará sobre la base actualizada por los gobiernos autónomos descentralizados municipales o metropolitanos.

Avenida Amazonas N39 – 61 y Pereira

Edificio Centro Financiero – Of. 501

Teléfonos: (593 -2) 298-1578 / 1579

(593 -2) 298-1580 / 1581

Fax: (593 -2) 298-1584

Correo: dalmeida@almeidaguzman.com

Quito D.M., Ecuador.