ANÁLISIS CRÉDITO HIPOTECARIO

Por Esteban Guerrero, Reditum

El análisis a continuación se centra en la actividad de financiamiento por parte del sistema financiero privado hacia el sector inmobiliario, considerando las cifras a diciembre 2018 de las entidades que pertenecen a los siguientes segmentos del sistema financiero: Bancos, Cooperativas Segmento 1 (S1) y Mutualistas. El período analizado va desde enero 2015 hasta diciembre 2018.

COMPORTAMIENTO DE LA CARTERA BRUTA DE CRÉDITO

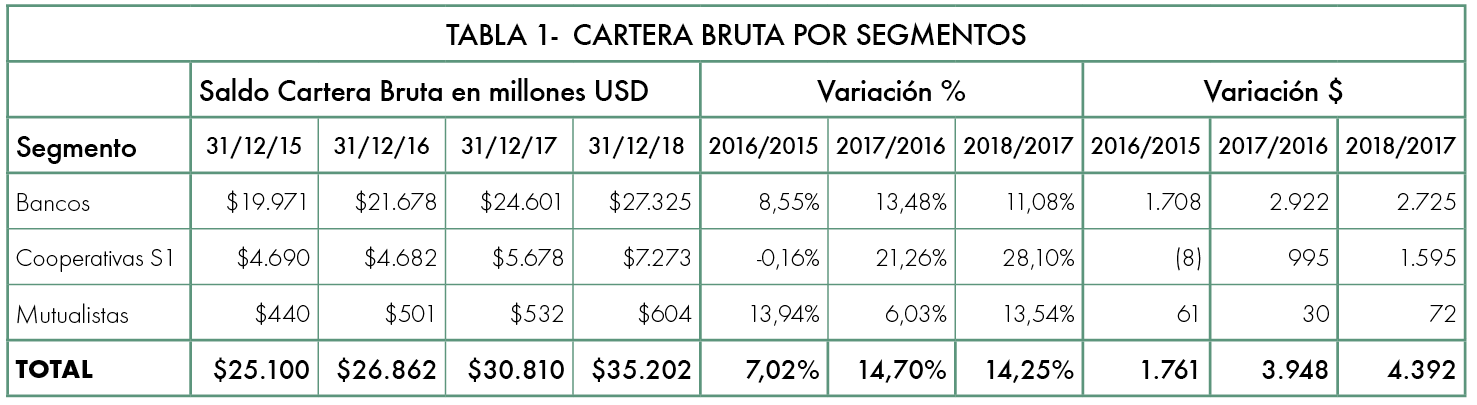

La cartera bruta cerró 2018 en $35,202 millones, lo que representa un crecimiento de 14.25% o $4,392 millones durante el año. De los tres segmentos, el que más creció fue el de Cooperativas S1 que cerró 2018 con un crecimiento de 28%, seguido por las mutualistas que crecieron 13.54% y los bancos con 11%. Los bancos fueron el único segmento que creció menos en 2018 que durante 2017.

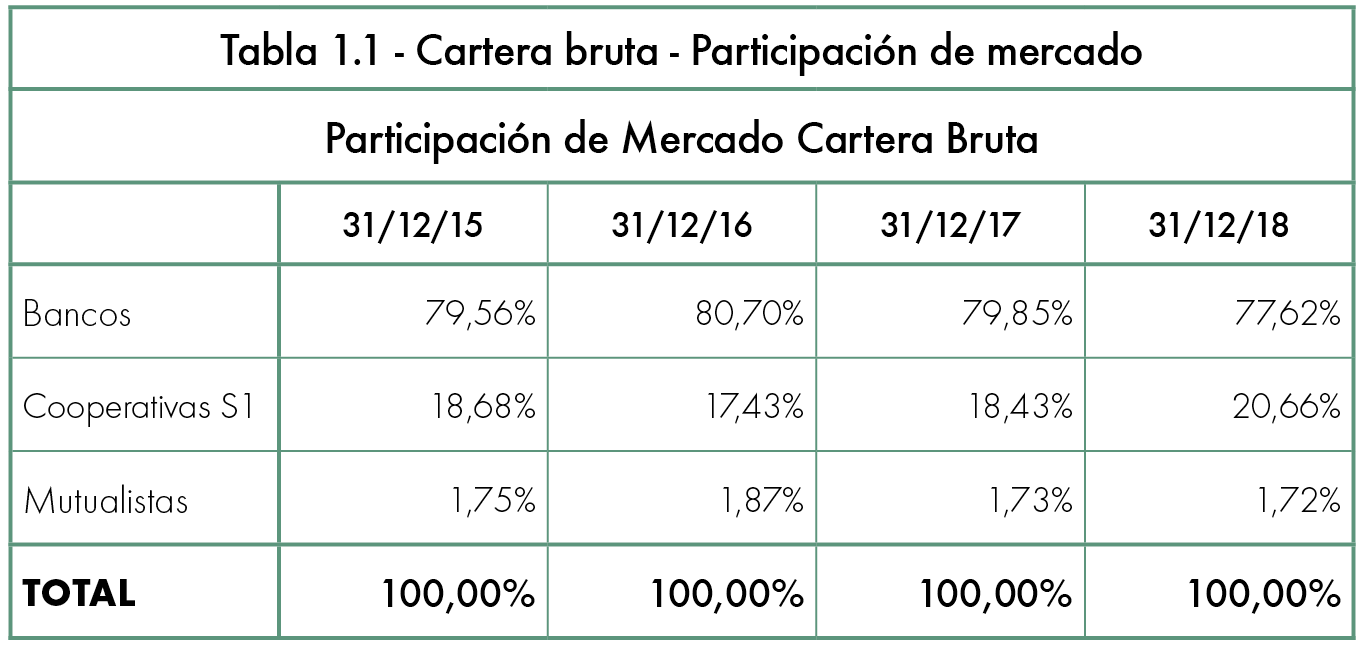

Estas cifras confirman lo expuesto en el último artículo sobre estos datos, publicado en la edición No. 82, titulado “las cooperativas ganan terreno”. Su participación de mercado creció de 18.43% en 2017 a 20.66% en 2018. Mientras que los bancos redujeron su participación de 79.85% a 77.62%. Las mutualistas mantienen una presencia muy similar a la de 2017

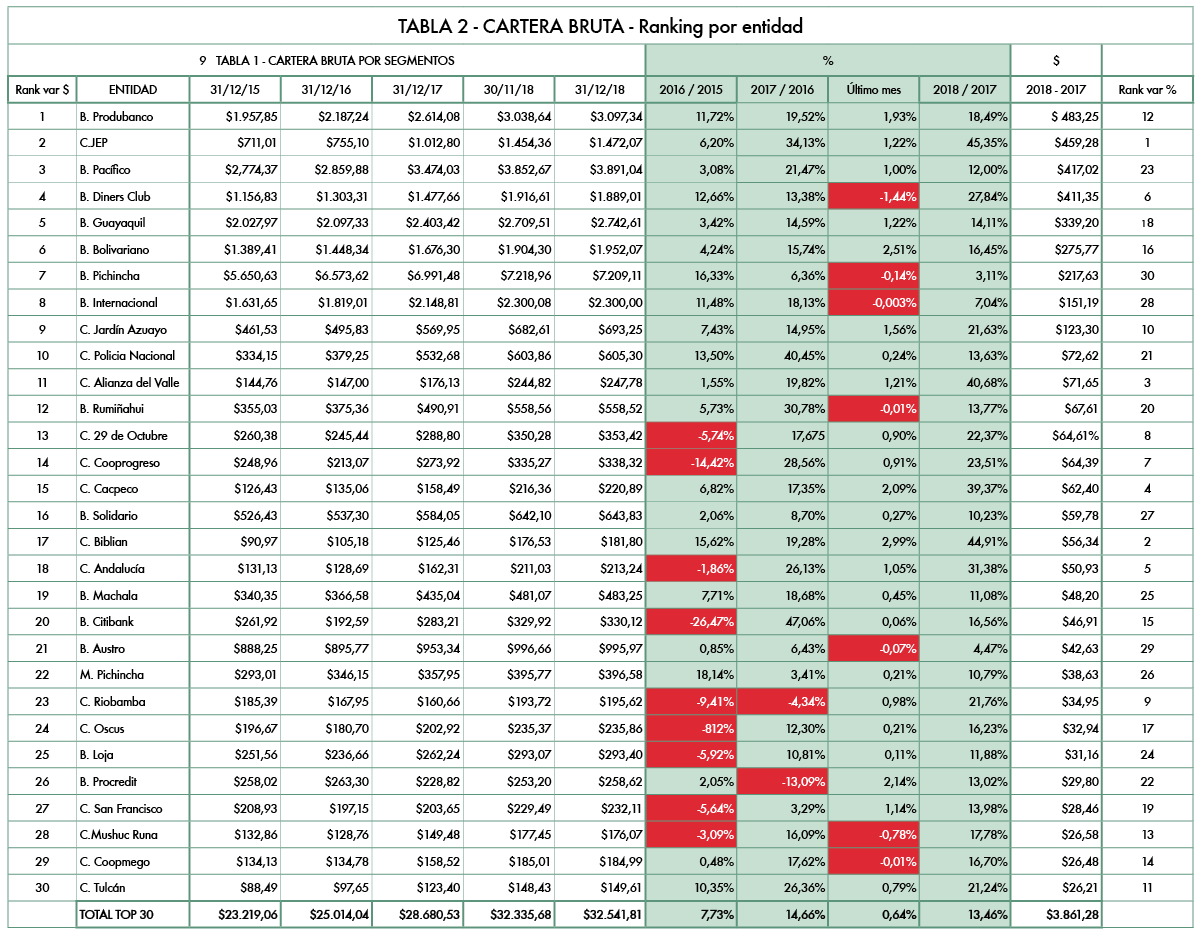

Ahora analizamos las cifras en términos de entidades. Nos enfocamos en las 30 con saldo de cartera bruta más alto al cierre de 2018, y analizamos su comportamiento durante el período.

La entidad que más creció su cartera de créditos en 2018 es Cooperativa JEP, con un asombroso crecimiento de 45% equivalente a $459.28 millones de dólares. De hecho, en términos de crecimiento en dólares, solo Produbanco logró un crecimiento superior, $483.25 millones.

Todas las entidades presentaron una variación positiva en el saldo de cartera bruta durante 2018. Este es el primer año que esto sucede en este grupo de entidades durante el período analizado (2015-2018). También observamos que algunas instituciones (siete de ellas), vieron su cartera bruta contraerse durante el último mes de 2018, por lo cual es importante monitorear el tamaño de cartera durante los primeros meses de 2019. Debido a la coyuntura actual, es muy posible que veamos que más entidades financieras reduzcan su colocación de crédito, y esto se reflejará en la tasa de crecimiento de su cartera mes a mes.

FINANCIAMIENTO AL SEGMENTO INMOBILIARIO:

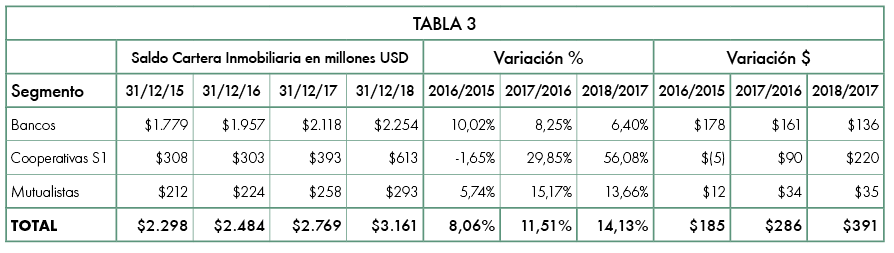

La cartera inmobiliaria creció $391 millones durante 2018, marcando de esta manera el tercer año consecutivo en el que crece más que el año anterior. Sin duda un comportamiento positivo para la actividad inmobiliaria. De esos $391 millones, $220 millones corresponden al crecimiento generado por Cooperativas, $136 millones por Bancos, y $35 millones por Mutualistas. En el período analizado, 2018 es el primer año en el que las Cooperativas crecen más que los Bancos en términos de valores en dólares.

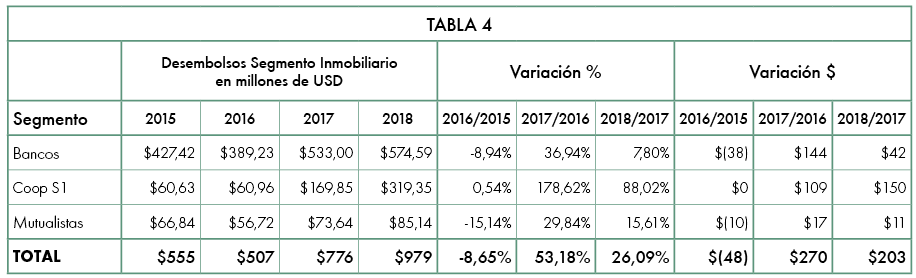

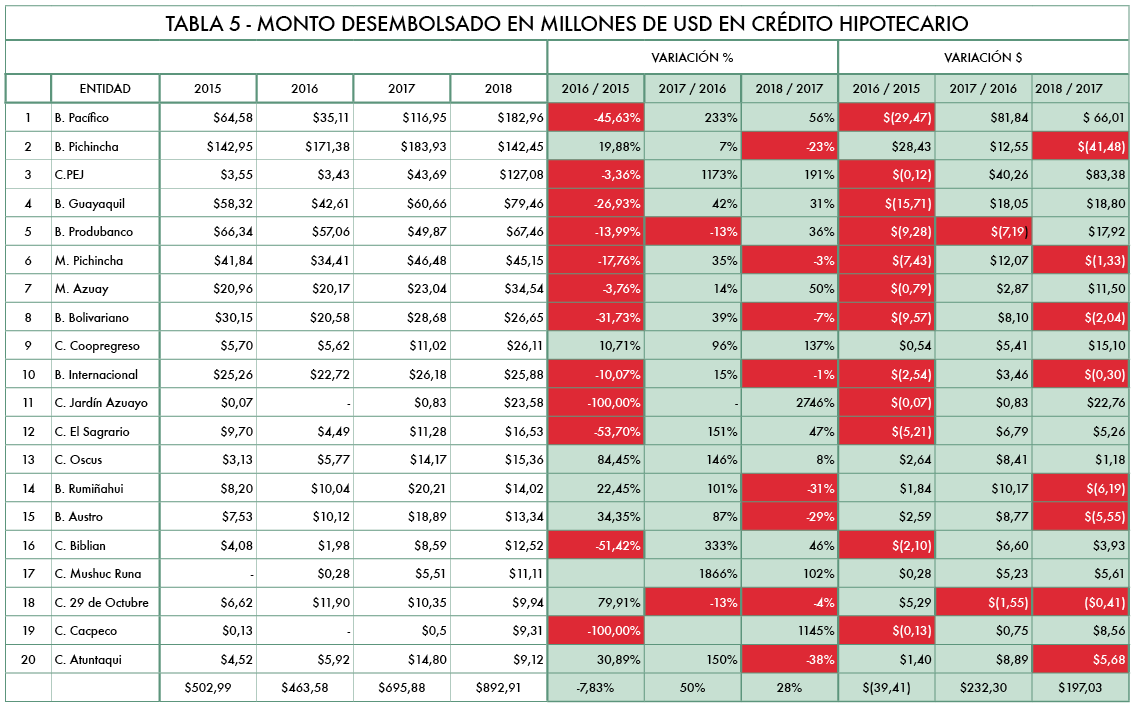

En 2018, los desembolsos sumaron un total de $979 millones, que comparados con los $776 millones de 2017 representan un crecimiento de 26%. El segmento con mayor participación en los montos desembolsados es Bancos con $574 millones, seguido por Cooperativas con $319 millones, y Mutualistas con $85.14 millones. El segmento que más contribuyó con el crecimiento de 2018 es Cooperativas, que colocaron $150 millones más que en 2017, mientras que los Bancos solo crecieron sus desembolsos en $42 millones y las mutualistas en $11 millones.

El cuadro a continuación nos permite analizar el comportamiento de los desembolsos de las veinte entidades que más dinero entregaron en créditos inmobiliarios durante 2018. De estas, diez son Cooperativas, dos Mutualistas, y ocho Bancos. Las tres entidades que más desembolsaron son Banco del Pacífico ($182 millones), Banco Pichincha ($142 millones) y Cooperativa Jep ($127 millones). De los tres, solo Banco Pichincha desembolsó menos de lo que había desembolsado en 2017.

Son ocho entidades que desembolsaron menos dinero durante 2018 que en 2017. Como resultado, los desembolsos de este grupo de entidades creció solo $197 millones en comparación con 2017, monto considerablemente inferior al crecimiento de $232 millones que se logró en 2017 versus 2016, período en el que solo dos entidades desembolsaron menos dinero que el año anterior.

Cooperativa Jep continúa incrementando su participación de mercado en créditos inmobiliarios. Cerró el año con un crecimiento de 191% en sus desembolsos versus 2017. En términos de crecimiento en dólares, en 2018 esta cooperativa desembolsó $83 millones más que en 2017, y en 2017 desembolsó $40.26 millones más que en 2016. Existen otras cooperativas que van tomando fuerza en este ranking: Cooperativa Jardín Azuayo creció sus desembolsos de $0.83 millones en 2017 a $23.58 millones en 2018. Cooperativa Cacpeco desembolsó tan solo $0.75 millones en 2017, y en 2018 esta cifra alcanzó $9.31 millones.

LAS TASAS DE INTERÉS

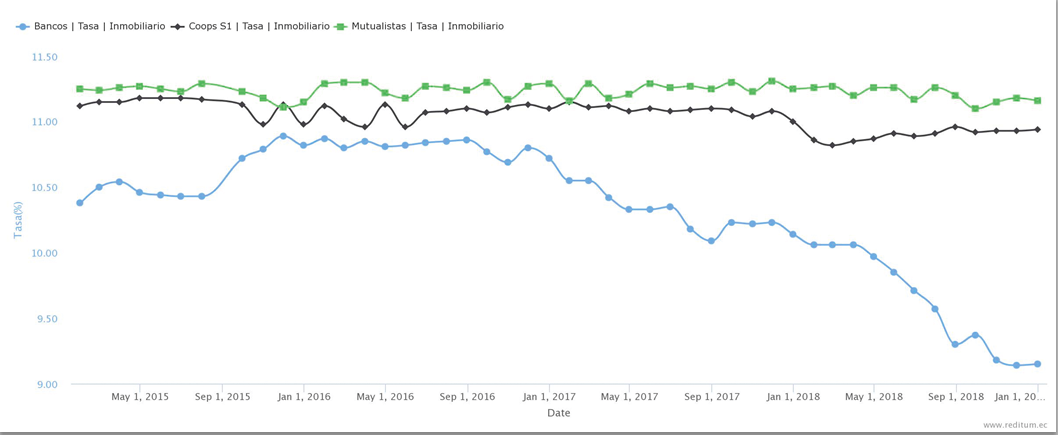

Sin duda alguna el costo de una operación crediticia de largo plazo es uno de los factores que más pesa sobre la decisión de adquirir este tipo de créditos. El gráfico a continuación nos permite analizar el comportamiento de las tasas de interés efectivas en desembolsos de crédito inmobiliario, correspondientes a las cinco entidades que más actividad tienen en este segmento.

La entidad que realiza los préstamos inmobiliarios más baratos es Banco del Pacífico. La tasa a la que desembolsó durante diciembre 2018 fue de 8.16%, siendo la más baja para el período analizado entre las cinco entidades.

El gráfico nos permite visualizar cómo, desde junio 2016, Banco del Pacífico ha reducido la tasa para estos desembolsos. Banco Guayaquil empezó a reducir su tasa nueve meses antes que lo hiciera Pacífico, sin embargo, no lo hizo con la misma agresividad y en los últimos cuatro meses ha incrementado constantemente su tasa.

En junio 2017 Produbanco reduce su tasa considerablemente, y el impacto de esta reducción se evidencia en el crecimiento que logró durante 2018. Banco Pichincha fue el último en reducir su tasa de interés, pero ahora se ubica como la segunda tasa más baja de las entidades en el gráfico.

Algo importante a resaltar sobre este gráfico es que Cooperativa Jep, que es la entidad que más agresivamente está colocando en este segmento, no ha realizado variaciones en su tasa de interés. Más que eso, hoy en día es la entidad más cara de las cinco para adquirir este tipo de préstamos.

En el siguiente gráfico vemos el comportamiento de las tasas de interés para cada uno de los tipos de entidad financiera analizados. Se evidencia que la tasa promedio ponderada de Bancos ha bajado considerablemente. Su pico en el período fue 10.89% el 30 de noviembre de 2015, y cierra diciembre 2018 en 9.15%. Las tasas de Cooperativas y Mutualistas se mantienen estables. Sin duda la reducción de la tasa para este tipo de créditos por parte de los Bancos refleja un interés de incrementar su participación de mercado.

PANORAMA PARA 2019:

Durante el 2018 la cartera de créditos creció considerablemente más que los depósitos del público. En Bancos la cartera creció $2,724.53 millones mientras que los depósitos solo crecieron $568 millones. En cooperativas el escenario fue similar: cartera $1,595 millones vs. $923 millones en depósitos. En el caso de las mutualistas la cartera creció $72 millones y los depósitos $41 millones. El hecho de que los depósitos hayan crecido menos que la cartera quiere decir que el crecimiento de la cartera resto liquidez a las instituciones financieras. Esto nos hace pensar que la cartera va a reducir su tasa de crecimiento durante el 2019. Es necesario que los depósitos crezcan para que la cartera pueda seguir creciendo. El crecimiento de los depósitos durante el 2018 fue el más bajo del periodo analizado: 4.01% vs 8.16% en el 2017 y 17.42% en el 2016. Las cifras sobre cartera que se mencionan en este párrafo se pueden observar en la Tabla 1 de este artículo.