Gerente General (E) del Banco del Instituto Ecuatoriano de Seguridad Social

Por Caridad Vela

El Ing. Bernardo Ortega Salazar es el actual gerente general (e) del banco del instituto ecuatoriano de seguridad social. Cursó sus estudios de Ingeniería Comercial en la escuela Politécnica del ejército y cuenta con un diplomado en el tema de Estructura y Funcionamiento del Mercado de Valores otorgado por la Universidad del Pacífico. Con más de dos décadas de experiencia profesional, ha ejercido cargos gerenciales en los sectores de mercado de valores y banca, entre otros.

De su accionar depende en gran parte la actividad inmobiliaria en el país, pues el nivel de colocación de créditos hipotecarios por parte del Biess muestra cifras superiores a la cartera total de las instituciones financieras privadas. Las decisiones tomadas en los últimos meses evidencian la implementación de estrategias que dinamizan la concesión de créditos, en beneficio de un determinado segmento socio económico de afiliados y jubilados.

¿Cuánto se ha colocado en hipotecarios en los tres primeros meses del año?

En el primer trimestre 2016 hemos colocado aproximadamente $270 millones en 5.457 operaciones crediticias. Esta cifra, sumada a los resultados del Biess desde el inicio de sus operaciones en 2010, significa que $5.850 millones han sido entregados en 140.314 préstamos hipotecarios. Esto se traduce en un beneficio para aproximadamente 520.000 ecuatorianos, cifra jamás lograda por ninguna institución pública o privada en el país.

¿El monto anunciado de $1.350 millones se colocará en su totalidad durante este año?

El cumplimiento total de lo planificado dependerá principalmente de las solicitudes de préstamos que recibamos de nuestros afiliados y jubilados. La meta planteada por el Biess de $1.350 millones para Préstamos Hipotecarios en el 2016, es una proyección elaborada en base al compromiso demostrado por nuestra institución con los afiliados y jubilados desde el inicio de operaciones en el 2010. Sin embargo, más allá de una cifra en dólares, la meta es lograr que el mayor número de familias logren su sueño de tener casa propia. Nuestro objetivo es atender las necesidades de financiamiento, y en base a ello, vamos acoplando estrategias cualitativas y cuantitativas.

¿En qué sentido?

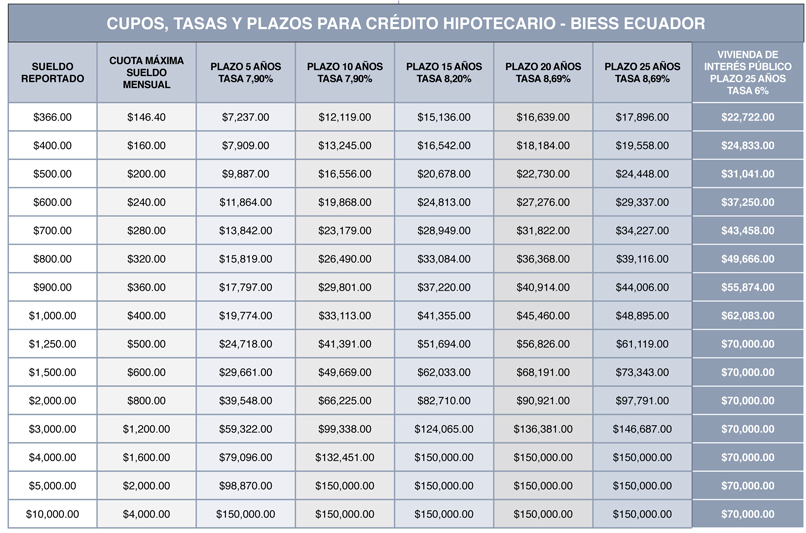

Un ejemplo de ello es nuestra incorporación el año pasado a la política de vivienda de interés público y solidario. Con ello logramos reducir la tasa de interés del 8,5% al 6% para créditos hipotecarios destinados a la adquisición de vivienda de interés social y prioritario; es decir, aquellas casas cuyo costo sea igual o menor a $70.000. También hemos priorizado la entrega de préstamos hipotecarios que requieren hasta un monto máximo de $150.000 dólares de desembolso, a fin de reconfigurar la concesión priorizando a las familias con ingresos medios o bajos, para que también puedan cumplir su sueño de tener casa propia.

¿En base a qué estadísticas se estableció ese límite máximo de $150.000?

Según cifras 2015, período en el que el Biess otorgó más de $1.250 millones de dólares en más de 26.000 préstamos hipotecarios, vemos que el 71% fue destinado a préstamos cuyos montos eran iguales o menores a $70.000. Los créditos otorgados en el rango de entre $70.000 y $100.000 corresponden al 19% de los préstamos concedidos, mientras que el monto financiado entre $100.000 y $150.000 representa el 7% de la cartera. Los créditos cuyos montos superan los $150.000 dólares representan apenas 3% de la colocación total. En la línea de estos resultados, y de que la gestión del Biess debe estar acorde con la política de vivienda de interés social y prioritario impulsada como política de Estado desde el 2015, se estableció el tope del monto desembolsado del préstamo hipotecario en $150.000, con lo cual se prevé beneficiar a un número mayor de familias ecuatorianas.

Si ese límite se refiere al monto máximo a financiar, ¿un afiliado podría comprar vivienda de $200.000 si entrega $50.000 de fondos propios?

Por supuesto que sí. El Biess es el banco de todos los afiliados y jubilados, y nuestra intención es seguir atendiendo los requerimientos financieros de todos los ecuatorianos que soliciten nuestros servicios. Hay que considerar que los usuarios que cuentan con mayores ingresos pueden acudir a otras fuentes de financiamiento complementarias para adquirir su vivienda propia. Así pueden sumar, por ejemplo, el préstamo del Biess a sus ahorros, y hacer realidad su sueño de tener casa propia. De esta manera aplicamos, dentro del sector de vivienda, una política de equidad que garantice el derecho que tenemos todos los ecuatorianos a tener vivienda digna y propia, y que a su vez garantice el buen vivir de las familias de nuestro país.

¿El Biess aceptaría que existan dos hipotecas sobre el mismo inmueble?

Me refiero al caso de que el afiliado consiga una parte del crédito con un banco privado y el saldo lo financie con el Biess.De acuerdo a nuestro manual de crédito, el Biess acepta la primera y única hipoteca sobre un bien inmueble. Esto impide que se constituya gravámenes adicionales sobre el bien raíz que el afiliado ha adquirido con financiamiento de este banco.

¿El límite de $150.000 aplica también para la compra de oficinas, locales comerciales, terrenos, lotes urbanizados?

La medida aplica para todos los subproductos de nuestros préstamos hipotecarios.

¿Continúan financiado ampliación y remodelación de vivienda propia?

Por supuesto. Nosotros entendemos que las familias, como núcleo social, cambian y crecen, y esos cambios muchas veces requieren que se hagan modificaciones o ampliaciones a su vivienda propia. En esa medida contamos con un producto crediticio específico denominado Préstamo Hipotecario Ampliación y Remodelación de Vivienda.

¿Los cupos tasas y plazos en el Biess se mantendrán como hasta hoy, o se prevén variaciones?

En cuanto a los plazos, somos el único banco en el país cuyos préstamos hipotecarios pueden ser pagados hasta un plazo máximo de 25 años. Esto permite que el afiliado o jubilado pueda pagar cuotas más bajas por su casa propia, y eso para las familias es muy conveniente, ya que pueden organizar mejor sus finanzas. Por tal motivo, esto no cambiará.

Las tasas, como mencionamos, cambiaron a favor del afiliado, en caso del financiamiento de viviendas de igual o menor valor a $70.000.

Cómo funciona el nuevo seguro de desgravamen que se incluye en los créditos hipotecarios del Biess?

Uno de los cambios cualitativos más beneficiosos de nuestro préstamo hipotecario, que implementamos a partir de agosto del año pasado, es que el seguro de desgravamen sirve ahora como un seguro de vida. Si el afiliado o jubilado fallece, y aún tiene vigente la deuda de su préstamo hipotecario, no solo queda cancelada la deuda, sino que le devuelve a la familia todo el valor de la propiedad hasta ese momento invertido. Este beneficio aplica para la totalidad del préstamo, incluso la parte de la deuda que le corresponde al cónyuge sobreviviente. El seguro de desgravamen también incluye enfermedades catastróficas, e incapacidad total y permanente. De esta manera contribuimos a proteger no solo la inversión que ha hecho el afiliado o jubilado al ir pagando mes a mes su casa propia, sino que también buscamos proteger a su familia.

¿A qué se refiere el nuevo plan de asistencia a los hogares?

El plan Asistencia Todo Hogar es una ampliación del seguro contra incendio y líneas aliadas con que cuentan nuestros usuarios de préstamos hipotecarios. Este plan ha sido establecido sin ningún costo adicional para nuestros afiliados y jubilados, y cubre aquellas eventualidades ocurridas en redes de agua, electricidad y cerrajería.

Se ha analizado la posibilidad de que el Biess financie compra de vivienda de más de $150.000, tal vez a una tasa más alta que la que actualmente aplica?

No lo hemos analizado. Por lo pronto las acciones implementadas se direccionan para atender a un mayor número de afiliados, jubilados y sus respectivas familias. Sin embargo, no damos por descartada esa posibilidad.